美容クリニックの売却を検討するとき、「手元にいくら残るのか」「どれだけ税金がかかるのか」が見えないまま話が進んでいるケースは少なくありません。売却益・退職金・譲渡所得にかかる税務の全体像がわからないまま交渉を進めると、手取りが想定を大きく下回る結果になるリスクがあります。

院長・理事長・経理担当者に向けて、個人診療所と医療法人それぞれの税務構造の違い・主な課税の仕組み・税負担を左右するポイントを解説します。自院がどちらの税務パターンに当たるか、税理士・M&Aアドバイザーに何を確認すべきかを判断できます。

美容クリニックの売却で発生する税金の全体像

美容クリニックの売却では、売却益・退職金・資産譲渡など複数の課税イベントが同時に発生します。個人診療所か医療法人かという形態の違いによって、課税される税目・税率・課税タイミングがすべて異なります。全体像を先に押さえておくことで、税理士やM&Aアドバイザーとの協議を具体的に進められるようになります。

売却益に課税される税金の種類と課税タイミング

美容クリニックの売却で発生する主な税金は、譲渡所得税・法人税・住民税・消費税の4種類です。どの税目が適用されるかは、売却主体が個人か法人か、売却対象が事業資産か出資持分かによって決まります。

課税イベントごとの税目と課税タイミング

| 課税イベント | 適用される主な税目 | 課税タイミングの目安 |

|---|---|---|

| 個人の事業譲渡 | 譲渡所得税・住民税・消費税 | 譲渡契約締結年の翌年3月(確定申告) |

| 医療法人の株式譲渡 | 譲渡所得税・住民税 | 譲渡契約締結年の翌年3月(確定申告) |

| 医療法人の事業譲渡 | 法人税・消費税 | 法人の決算期末(事業年度終了時) |

| 役員退職金の支給 | 退職所得税・住民税 | 退職金支給時に源泉徴収 |

消費税は課税資産の譲渡に対して発生するため、棚卸資産や医療機器など課税対象の資産が含まれる事業譲渡では課税売上に計上されます。出資持分の譲渡は有価証券の売買として扱われるため、消費税の課税対象外です。課税タイミングと申告期限を把握しておくことで、資金計画を正確に立てられます。

個人診療所と医療法人で税務構造が根本的に異なる理由

個人診療所の売却では、売却益は院長個人の所得として課税されます。一方、医療法人の売却では、法人が主体となって資産を譲渡するか、出資者が持分を譲渡するかによって課税構造が変わります。この違いが生まれる根本的な理由は、事業と資産の帰属先が個人か法人かにあります。

個人診療所では、クリニックの資産・負債はすべて院長個人に帰属しています。売却益は事業所得または譲渡所得として個人の総合課税または分離課税の対象となり、最高税率は所得税と住民税を合わせて約55%に達します。医療法人では、資産は法人に帰属しており、出資持分を売却する場合は出資者個人の譲渡所得として申告分離課税の対象となります。税率は所得税15%・住民税5%・復興特別所得税0.315%の合計約20.315%です。

帰属先の違いが適用税率・申告方法・納税義務者をすべて決定するため、売却前に自院の形態を確認することが税務上の判断の起点になります。

美容クリニック売却で見落としやすい税負担の項目

売却時に注目されやすいのは譲渡益への課税ですが、実際にはそれ以外の税負担項目が手取り額に大きく影響します。見落としやすい項目を事前に把握しておくことが、売却後の資金計画の精度を高めます。

見落としやすい税負担の主な項目

- 消費税の申告漏れ:医療機器・内装工事費・備品等の課税資産を含む事業譲渡では消費税が発生し、買主から受け取った消費税を翌期に納税する義務が生じる

- 不動産取得税・登録免許税:物件を買主に引き渡す場合、不動産に関する税負担が別途発生する

- 医療法人の繰越欠損金の失効:売却後に法人を清算する場合、繰越欠損金が使えなくなり課税所得が増加するリスクがある

- 退職金の源泉徴収漏れ:退職金支給時に正しく源泉徴収しないと、後日追徴税額が発生する

- 住民税の翌年課税:売却益が生じた翌年に住民税が一括または分割で課税されるため、手元資金の確保が必要になる

住民税は売却益が確定した翌年6月から課税が始まるため、売却代金を受け取った年度内に住民税分の資金を留保しておく必要があります。税負担の全体像を漏れなく把握することで、売却後の資金不足リスクを防げます。

個人診療所が美容クリニックを売却したときの税金

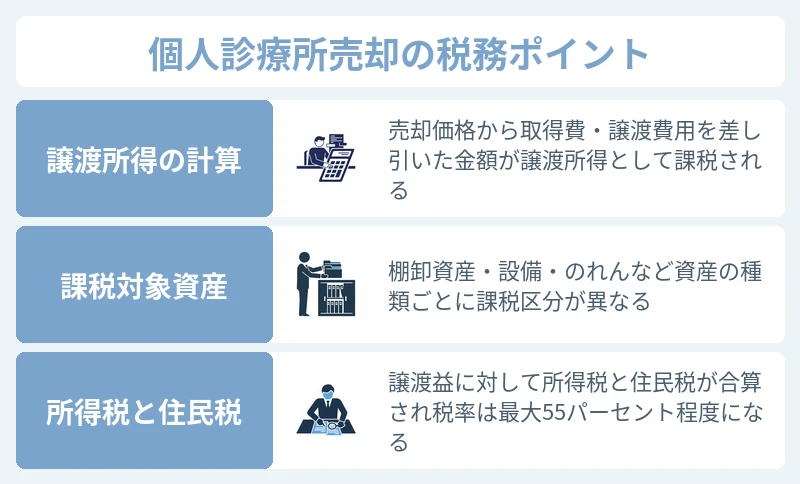

個人診療所として運営している美容クリニックを売却する場合、売却益は原則として院長個人の所得として課税されます。課税対象の資産の種類・計算方法・適用税率の三点を正確に把握することで、実際の税負担を算出できるようになります。

事業譲渡で生じる譲渡所得の計算方法と税率

個人診療所の事業譲渡では、売却対象の資産ごとに課税の種類が異なります。事業用の固定資産を譲渡した場合は分離課税の譲渡所得として申告し、所得税・住民税の合計で最大約20%前後の税率が適用されます。ただし、棚卸資産は事業所得として総合課税の対象となり、他の所得と合算した上で超過累進税率が適用されます。

譲渡所得の基本的な計算式は「譲渡収入金額-取得費-譲渡費用-特別控除額」です。取得費は資産の購入価額から減価償却累計額を差し引いた帳簿価額が基準となります。売却価格に対してそのまま課税されるわけではなく、取得費と譲渡費用を差し引いた純利益部分が課税対象です。

事業用資産の譲渡では、保有期間5年超の長期譲渡所得と5年以内の短期譲渡所得で税率が変わる場合があります。保有期間と帳簿価額を事前に確認しておくことで、課税額の概算を把握できます。

個人診療所の事業譲渡で課税対象になる資産の種類

個人診療所の事業譲渡では、売却対象となる資産の種類によって課税の扱いが分かれます。医療機器・内装・備品等の有形固定資産は譲渡所得の対象となり、薬剤・医療消耗品等の棚卸資産は事業所得の対象です。のれん(営業権)を対価に含める場合は、のれん部分が別途譲渡所得として課税されます。

課税区分ごとの主な資産の分類

| 資産の種類 | 課税区分 | 課税の特徴 |

|---|---|---|

| 医療機器・内装・備品 | 譲渡所得(分離課税) | 取得費・減価償却累計額を考慮して計算 |

| 棚卸資産(薬剤等) | 事業所得(総合課税) | 他の所得と合算し超過累進税率適用 |

| のれん(営業権) | 譲渡所得(分離課税) | 取得費がゼロになるケースが多く、全額が課税対象になりやすい |

| 不動産(土地・建物) | 譲渡所得(分離課税) | 保有期間5年超/以内で税率区分が異なる |

のれんは取得費がゼロになるケースが多く、売却価格のうちのれんに配分された金額がほぼ全額課税対象になります。売却価格のうちどの資産にいくら配分するかという「対価の配分」の設計が、課税総額に直接影響します。資産の種類と配分を整理することで、課税負担の全体像を正確に算出できます。

クリニック売却益に対する所得税と住民税の合算税率の目安

個人診療所の売却益に対する実効税率は、課税所得の区分と金額によって大きく変わります。事業所得として総合課税の対象となる部分は、院長の給与所得・事業所得等と合算されるため、既存の所得が高い院長ほど高い税率が適用されます。

所得税の超過累進税率と住民税の合算目安

| 課税所得の合計額 | 所得税率 | 住民税率 | 合算税率の目安 |

|---|---|---|---|

| 695万円超900万円以下 | 23% | 10% | 約33% |

| 900万円超1,800万円以下 | 33% | 10% | 約43% |

| 1,800万円超4,000万円以下 | 40% | 10% | 約50% |

| 4,000万円超 | 45% | 10% | 約55% |

売却益が大きいほど、既存の所得と合算された結果として最高約55%の実効税率に近づくリスクがあります。分離課税の対象となる事業用固定資産の譲渡所得は約20.315%が適用されるため、総合課税の対象資産と分離課税の対象資産の割合を把握することで、クリニック売却の税負担を事前に試算できるようになります。

医療法人が美容クリニックを売却したときの税金

医療法人が関わる美容クリニックの売却では、出資持分の譲渡か事業譲渡かによって課税の主体・税率・納税タイミングがすべて異なります。どちらの売却方法を選ぶかが税負担の大きさを左右するため、各売却方法の課税構造を正確に理解しておく必要があります。

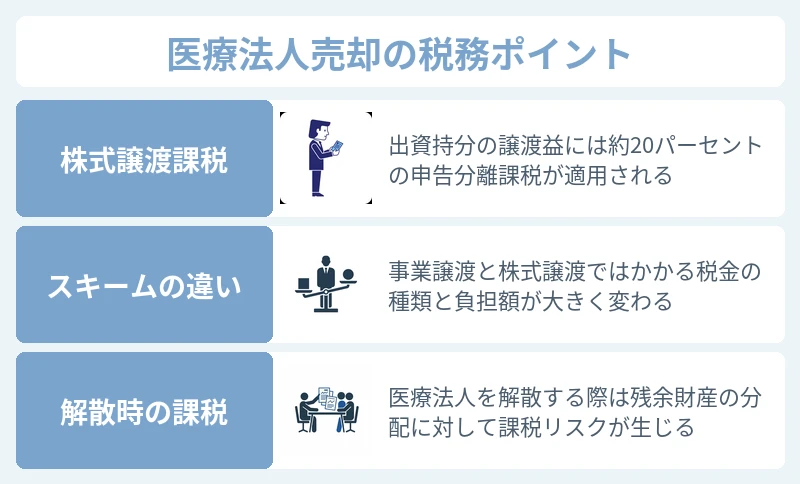

出資持分の譲渡で生じる株式譲渡課税の仕組み

医療法人の出資持分を売却する場合、出資者個人が譲渡所得を得たものとして申告分離課税の対象となります。税率は所得税15%・住民税5%・復興特別所得税0.315%で、合計約20.315%です。売却益の計算は「譲渡収入-取得費-譲渡費用」で算出され、取得費は出資時に払い込んだ金額が基準となります。

出資持分の譲渡では、法人そのものは存続し、課税は出資者個人に対して発生します。法人の資産・負債・雇用関係はそのまま引き継がれるため、法人に対する課税イベントは原則として発生しません。院長が出資者として持分を売却した場合、所得税の確定申告を翌年3月15日までに行う必要があります。

出資持分の取得費が低い場合、譲渡益が大きくなり課税額も増えます。出資持分の取得費を帳簿・定款・出資証明書等で確認しておくことで、売却前に課税額を正確に試算できるようになります。

事業譲渡と株式譲渡で税負担が変わるポイント

医療法人の売却では大きく事業譲渡と出資持分の譲渡があり、税負担の構造が根本的に異なります。出資持分の譲渡では出資者個人が約20.315%の申告分離課税の対象となる一方、事業譲渡では法人が売却益に対して法人税等を納める義務が生じます。

事業譲渡と出資持分譲渡の課税構造の比較

| 比較項目 | 出資持分の譲渡 | 事業譲渡 |

|---|---|---|

| 課税主体 | 出資者個人 | 医療法人 |

| 適用税率の目安 | 約20.315%(申告分離課税) | 法人税・地方税合計で約30%前後 |

| 消費税の発生 | 原則なし | 課税資産の譲渡に消費税が発生 |

| 買主側の資産引継ぎ | 法人ごと引継ぎ(簿価) | 資産ごとに時価で引継ぎ |

| 手続きの複雑さ | 比較的シンプル | 資産・契約の個別移転が必要 |

出資持分の譲渡は個人の税率が低く手続きもシンプルなため、売主側にとって税務上有利になるケースが多い反面、買主側には法人の潜在的なリスクを引き継ぐ側面があります。売却方法の選択は買主との交渉によって決まることも多く、どちらの方法になるかを事前に想定した上で税理士と試算を行うことで、手取り額の差異を事前に把握できます。

医療法人解散時の残余財産と課税リスク

医療法人を売却せずに解散・清算する場合、残余財産の分配に課税リスクが生じます。持分あり医療法人では、清算後に残った残余財産を出資者に分配する際、分配額のうち出資額を超える部分がみなし配当として課税されます。みなし配当は総合課税の対象となるため、最高で約55%の税率が適用されるリスクがあります。

事業譲渡で法人を存続させながら売却する場合も、売却後に残った法人財産を最終的に清算するタイミングで残余財産課税が発生します。解散清算のスケジュールと残余財産の規模を事前に確認しておくことで、売却全体の税負担を正確に見積もれるようになります。

医療法人の売却で院長が受け取る退職金と税務

医療法人の売却に伴い、院長・理事長が退職金を受け取るケースは多くあります。退職金は税務上の優遇措置が大きく、売却益への課税と組み合わせることで手取り額を大きく変える効果があります。ただし、適正額を超える退職金は否認されるリスクがあるため、仕組みと限度額の考え方を正確に把握しておく必要があります。

役員退職金が税務上で優遇される仕組みと計算の考え方

役員退職金は給与所得や事業所得と異なり、退職所得として分離課税の対象となります。退職所得の金額は「(退職金収入-退職所得控除額)×1/2」で計算され、課税対象が半分に圧縮された上で所得税・住民税が課されます。この二重の優遇措置により、同額を給与として受け取る場合と比べて税負担が大幅に低くなります。

退職所得控除は勤続年数に応じて計算されます。勤続20年以下の場合は「40万円×勤続年数」、勤続20年超の場合は「800万円+70万円×(勤続年数-20年)」が控除額の基本式です。勤続30年であれば控除額は800万円+70万円×10年=1,500万円となり、退職金1,500万円以内は課税所得がゼロになります。

退職金は受け取った年に源泉徴収されるため、退職所得の申告手続きを正確に行うことで過払い税額を取り戻せます。退職所得の仕組みを把握した上で退職金の支給額を設計することで、売却全体の手取り額を最大化できます。

退職金の適正額と過大役員退職金とみなされるリスク

税務上、役員退職金として損金算入が認められる金額には限度があります。一般的に実務で用いられる計算式は「最終報酬月額×勤続年数×功績倍率」です。功績倍率は役職・業績・業種によって異なりますが、代表理事・理事長クラスでは3.0倍前後が実務上の目安として参照されることが多くあります。

税務調査で「過大役員退職金」と判断された場合、適正額を超えた部分は損金不算入となり、法人税の追徴課税が発生します。受け取った院長側にはみなし給与として所得税が追加課税されるリスクもあります。功績倍率を3.0倍超に設定する場合は、その根拠となる経営実績・業績資料を書面で整備しておくことが重要です。

過大役員退職金の否認は売却後の税務調査で発覚するケースがあり、売却後数年以内に追徴課税が生じる可能性があります。売却前に税理士と連携して適正額の根拠を文書化しておくことで、税務調査での否認リスクを抑えられます。

退職所得控除の計算式と売却方法への影響

退職所得控除の金額は勤続年数によって決まるため、売却のタイミングが手取り額に直接影響します。勤続年数が長いほど控除額が大きくなり、課税所得が圧縮されます。勤続20年を超えた時点で1年ごとの控除額増加幅が40万円から70万円に上がるため、勤続20年の節目前後での売却タイミングは税務上の差異が生じやすいポイントです。

勤続年数別の退職所得控除額の目安

| 勤続年数 | 退職所得控除額の計算 | 控除額 |

|---|---|---|

| 10年 | 40万円×10年 | 400万円 |

| 20年 | 40万円×20年 | 800万円 |

| 25年 | 800万円+70万円×5年 | 1,150万円 |

| 30年 | 800万円+70万円×10年 | 1,500万円 |

2022年度税制改正大綱では退職所得課税の見直しが議論されており、今後の税制改正によって控除額の計算方法が変わる可能性があります。売却を具体的に検討している段階では、最新の税制に基づいた試算を税理士に依頼することで、実際の手取り額を正確に把握できます。

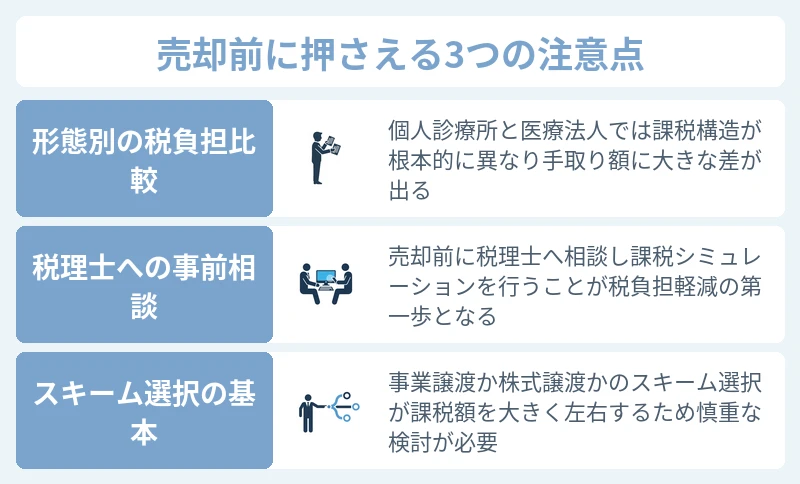

個人診療所と医療法人の税務を比較して見えるクリニック売却の注意点

個人診療所と医療法人では、売却時の税務構造が根本的に異なります。どちらの形態が有利かは一概には言えず、売却価格・勤続年数・退職金の設計・売却方法の選択によって結論が変わります。両者の比較を通じて、自院に当てはまる注意点を確認することで、売却前に取るべき準備が明確になります。

どちらの形態が売却時の税負担を抑えやすいか

医療法人の出資持分を売却する場合、個人の税率は約20.315%の申告分離課税が適用されます。個人診療所の事業譲渡では、棚卸資産やのれんが総合課税の対象となり、既存の所得と合算されることで最高約55%の税率に達するケースがあります。売却益の規模が大きい場合には、医療法人形態での出資持分の譲渡が税率面では有利になることが多くあります。

ただし、医療法人形態であっても退職金の適正額・解散時の残余財産課税・法人の潜在債務を考慮すると、単純な税率の比較だけでは最終的な手取り額は判断できません。

個人診療所の場合、事業用固定資産の分離課税部分は約20.315%が適用されるため、のれんや棚卸資産の金額が小さければ実効税率が想定より低くなるケースもあります。売却価格・資産構成・勤続年数・退職金設計を組み合わせて試算することで、自院にとって税負担が低くなる条件を判断できます。

クリニック売却の税務で税理士に確認すべき事前準備

クリニックの売却に向けた税務の事前準備は、売却交渉が始まる前に着手することが重要です。売却価格が提示されてから税務の検討を始めると、売却方法の選択肢が狭まり、税負担を抑えるための手段が限られます。

売却前に税理士へ確認すべき主な事項

- 出資持分の取得費と現在の時価の差額(含み益の規模の確認)

- 役員退職金の適正額の試算(最終報酬月額・勤続年数・功績倍率の確認)

- 棚卸資産・課税資産の金額と消費税の申告義務の有無

- 不動産の帳簿価額・取得費・保有期間(短期・長期譲渡所得の区分確認)

- 医療法人の繰越欠損金の残高と清算時への影響

- 住民税の翌年課税に備えた資金留保計画の確認

退職金の支給決議は売却成立前に取締役会・社員総会で適切に行う必要があり、手続きの漏れが税務上の否認につながります。売却前に税理士と連携して必要書類と手続きの順序を確認することで、売却後の追徴課税リスクを防げます。

売却前に知っておくべき課税を左右する売却方法選択の基本

美容クリニックの売却では、事業譲渡・出資持分の譲渡という主要な二つの手法が存在し、売主と買主のどちらにとって有利かが異なります。売主側は税率の低い出資持分の譲渡を望むケースが多い一方、買主側は資産を時価で引き継ぎやすく、のれんを償却できる事業譲渡を好むケースがあります。

売却方法の選択は売却価格の交渉と連動するため、どちらの方法を選んでも税引き後の手取り額が変わらないよう価格調整が行われることもあります。

売却方法の選択によって適用される税目・税率・消費税の有無・退職金の支給タイミングがすべて変わるため、売却方法が決まった段階で速やかに税理士に税額試算を依頼することが不可欠です。売却方法と税務の関係を事前に理解しておくことで、交渉の場で売却方法変更の提案が出た際に税負担への影響を即座に判断できる状態が整います。

美容クリニックのM&A 売却方法別の詳細な税務解説

売却時の税務は、どの売却方法を選択するかによって課税の主体・税率・手続きがすべて変わります。出資持分の譲渡・事業譲渡・M&A全体の流れについて、それぞれの売却方法に特化した詳細情報はこちらの解説記事で確認できます。

株式譲渡の詳細を知りたい方へ

出資持分の譲渡では、買主が医療法人をそのまま引き継ぐ形となります。法人の資産・負債・雇用契約・既存の許認可がそのまま引き継がれるため、手続き上のシンプルさが特徴です。一方で、法人が抱える潜在的なリスクも買主が引き継ぐ点が買主側の懸念事項となります。

出資持分の譲渡の手続きの流れ・デューデリジェンスのポイント・買主交渉の実務については、専門の解説記事で詳細を確認できます。

事業譲渡の詳細を知りたい方へ

事業譲渡では、医療法人が保有するクリニックの事業・資産を買主に個別に移転します。医療機器・患者データ・スタッフ雇用契約・取引先契約など、引き継ぐ資産・契約の範囲を売買契約書で明確に定める必要があります。

事業譲渡の資産評価・契約移転の手続き・消費税の処理方法については、専門の解説記事で詳細を確認できます。

クリニック売却のM&A全体の流れを確認したい方へ

クリニックの売却は、売却意思の確認・企業価値評価・買主候補の選定・デューデリジェンス・最終契約・クロージングという段階を経て完了します。各段階でどのような手続きが必要か、税務の検討をどの段階で始めるべきかを事前に把握しておくことで、売却プロセスを効率よく進められます。

クリニック売却のM&A全体の流れとスケジュール感については、専門の解説記事で詳細を確認できます。

美容クリニック売却時の税金を正しく把握して次の一手を踏み出すために

個人診療所の売却では、棚卸資産・のれん・事業用固定資産のそれぞれで課税区分が異なり、総合課税の対象となる部分は最高約55%の税率が適用されます。医療法人の出資持分の譲渡では、約20.315%の申告分離課税が適用されるため、売却益の規模が大きいほど両者の税負担の差が開きやすくなります。退職金は退職所得控除と1/2課税の二重優遇によって節税効果が高い一方、過大役員退職金と判断されれば否認リスクが生じます。

形態別の税務ポイントの整理

| 確認ポイント | 個人診療所 | 医療法人 |

|---|---|---|

| 主な課税区分 | 譲渡所得・事業所得(資産による) | 出資持分の譲渡所得または法人税 |

| 最高税率の目安 | 約55%(総合課税部分) | 約20.315%(持分譲渡の場合) |

| 消費税の発生 | 課税資産の譲渡に発生 | 出資持分の譲渡は原則なし |

| 退職金の優遇 | 対象外 | 役員退職金として損金算入可能 |

| 住民税の注意点 | 翌年6月から課税開始 | 同左(個人の場合) |

売却の税務は、売却方法が決まる前から税理士と連携して試算を始めることで、交渉段階での判断精度が上がります。売却価格・勤続年数・退職金設計・売却方法の四つの変数を組み合わせることで、実際の手取り額を事前に把握した状態で交渉に臨める環境が整います。