医療法人を設立して美容クリニックを運営している理事長が売却を検討するとき、「そもそも医療法人は売れるのか」「どのような手続きが必要なのか」という壁に突き当たるケースは少なくありません。株式会社と異なり、医療法人には独自のルールがあるため、方法を誤ると譲渡自体が無効になるリスクもあります。

医療法人の美容クリニック売却に向けて、持分あり・なし別の手続きの違いとM&Aの進め方を解説します。自院の形態に合った売却方法を把握したうえで、交渉を正しい方向に進められます。

医療法人の美容クリニックを売却する前に知っておくべき前提

医療法人の売却は、法律上の制約と法人形態の違いによって取り得る売却手法が大きく変わります。持分の有無を正確に把握しないまま交渉を進めると、売却方法の設計を最初からやり直す事態を招きます。売却プロセスに入る前に、医療法人特有の構造を理解しておくことで、後の交渉を円滑に進められます。

持分あり医療法人と持分なし医療法人の違いが売却方法を左右する

医療法人の売却において最初に確認すべきは、自院が持分あり医療法人か持分なし医療法人かという点です。両者では、M&Aで使える手法が根本的に異なります。

持分あり医療法人とは、出資者が法人財産に対して持分(出資比率に応じた財産請求権)を持つ形態です。出資者は退社時に出資額に応じた払戻しを請求できます。2007年の医療法改正以降、新たに設立できる医療法人は持分なし法人のみとなっており、持分あり法人は改正前から存在する経過措置型の法人に限られます。

持分なし医療法人は、出資者が法人財産に対して個人的な持分を持たない形態です。法人財産は法人に帰属し、解散時の残余財産も国や地方公共団体等に帰属します。この構造の違いが、売却時に使える手法と売却価格の算定方式を直接左右します。

持分あり・なし医療法人の主な違い

| 項目 | 持分あり医療法人 | 持分なし医療法人 |

|---|---|---|

| 設立時期 | 2007年3月以前の経過措置型のみ | 2007年4月以降の新設法人 |

| 財産請求権 | 出資者に帰属 | 出資者に帰属しない |

| 主な売却手法 | 出資持分譲渡 | 社員変更・理事変更 |

| 売却価格の算定 | 純資産をベースに算定しやすい | のれん・収益価値が中心 |

持分あり法人を保有している理事長は出資持分の譲渡という手法が使えます。一方、持分なし法人の理事長は社員変更を中心とした別のアプローチをとる必要があります。自院の形態を定款で確認することが、手法選択の出発点になります。

美容クリニックのM&Aで「売却」とは何を譲渡することを指すか

美容クリニックの「売却」という言葉は、実際には複数の異なる行為を指します。何を譲渡するかによって手続き・契約・税務が変わるため、最初に定義を明確にする必要があります。

医療法人の売却とは、法人そのものの支配権を買い手に移転することを指します。株式会社であれば株式譲渡に相当しますが、医療法人には株式が存在しないため、持分あり法人では出資持分の譲渡、持分なし法人では社員・理事の変更という形をとります。いずれの方法も、法人格ごと移転する点が特徴です。

法人格ごと移転するため、法人が保有する医療機器・内装・患者カルテ・雇用契約・各種許認可はすべて法人内に残ります。買い手は美容クリニックの運営を継続しやすい状態をそのまま引き継げます。

医療法人の売却と対比される手法として、法人を解散せずに事業だけを切り出す事業譲渡があります。個人診療所で用いられるケースが多い手法であり、医療法人M&Aとは手続きも契約形態も異なります。

医療法人の売却が何を意味するかを正確に把握することで、買い手との交渉において方法のずれを防げます。

個人診療所との違いと医療法人特有の売却ルール

個人診療所と医療法人では、売却に際して適用されるルールが根本から異なります。医療法人には医療法による規制があり、株式会社型のM&Aと同じ感覚で進めると手続きが止まります。

個人診療所の売却は、開設者個人が保有する資産・負債・契約を買い手に引き渡す事業譲渡が中心です。法人格が存在しないため、法人の支配権を移転する概念そのものが生じません。

医療法人の売却では、行政への届出・定款変更・社員総会の決議など、医療法が定めるプロセスが必要です。都道府県知事への認可申請が必要なケースもあり、クロージングまでに数ヶ月単位の行政手続き期間を見込む必要があります。

個人診療所と医療法人の売却における主な違い

- 医療法人は法人格ごと支配権を移転するため、持分または社員権の移転手続きが必要

- 定款変更が伴う場合、都道府県知事の認可が必要になる

- 社員総会・理事会の決議が法的要件として課される

- 個人診療所の事業譲渡と異なり、雇用契約・許認可が原則として法人内に引き継がれる

- 行政手続きの期間を含めると、クロージングまで数ヶ月を要する

医療法人特有のルールを理解した上でM&Aに臨むことで、手続きの遅延や無効リスクを未然に防げます。

持分あり医療法人の美容クリニック売却手法

持分あり医療法人を保有する理事長にとって、出資持分の譲渡は最もオーソドックスな売却手法です。ただし、株式譲渡と似た構造に見えながらも、医療法上の手続きが加わるため、プロセスと価格算定の考え方を正確に理解する必要があります。

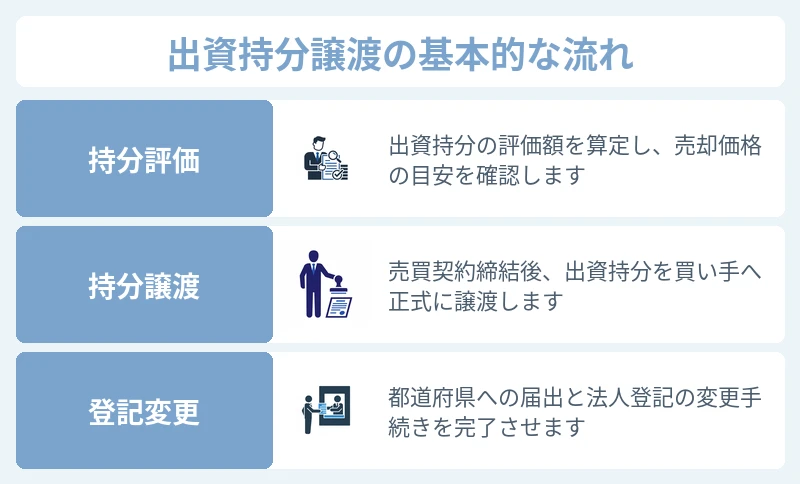

出資持分譲渡による医療法人M&Aの基本的な流れ

出資持分譲渡とは、持分あり医療法人における出資者の地位と財産的権利を買い手に譲渡することで、法人の実質的な支配権を移転する手法です。株式会社でいう株式譲渡に相当しますが、医療法人固有の手続きが上乗せされます。

基本的な流れは次の段階で構成されます。まずM&Aアドバイザーを通じて買い手を探し、基本合意書を締結します。その後、デューデリジェンス(財務・法務・医療コンプライアンス等の調査)を経て、最終的な譲渡価格と条件を決定します。

最終合意後は、出資持分譲渡契約を締結し、法人内の社員総会・理事会で必要な決議を行います。持分の移転と同時に、新理事長の選任・理事変更の登記・都道府県への届出等の行政手続きを進めます。

出資持分譲渡の主なステップ

- ①M&Aアドバイザーへの相談・買い手候補の選定

- ②秘密保持契約の締結・ノンネームシートの提示

- ③基本合意書の締結

- ④デューデリジェンス(財務・法務・医療)

- ⑤最終条件交渉・出資持分譲渡契約の締結

- ⑥社員総会・理事会決議

- ⑦持分移転・理事変更登記・行政届出

- ⑧クロージング

出資持分譲渡の流れを把握することで、各ステップで必要な書類や意思決定のタイミングを事前に準備できます。

持分譲渡で経営権が移転するまでの手続きと登記変更

出資持分の契約が締結された後も、実際に経営権が移転したと認められるには複数の行政手続きと登記変更が必要です。契約書の締結だけでは法的に完結しません。

まず、持分を譲り受けた新出資者を法人内の社員として加入させる手続きを行います。医療法人の社員は出資者と完全に一致するわけではありませんが、持分あり法人では出資比率が支配権に直結するため、社員名簿の更新が不可欠です。

次に、理事長の変更を伴う場合は理事会での選任決議を経て、都道府県知事宛に理事長変更の届出を提出します。医療法人の登記事項(理事長氏名・代表者情報)は法務局への変更登記も必要であり、届出と登記の両方を完了させることで経営権の移転が対外的に有効になります。

定款変更を伴う場合(法人名称変更・目的変更等)は都道府県知事の認可申請が必要となり、認可が下りるまでの期間は案件によって2ヶ月から6ヶ月程度かかります。届出・認可・登記の完了をもってクロージングとなるため、スケジュールに十分な余裕を持った交渉が求められます。

経営権移転に必要な手続きをあらかじめリストアップしておくことで、クロージングの遅延リスクを抑えられます。

持分あり法人の売却額はどう算定されるか

持分あり医療法人の売却価格は、法人が保有する純資産を基礎に、収益価値やのれんを加味して算定されます。株式会社のM&Aと近い考え方で価格を組み立てられる点が特徴です。

基本となるのは純資産価値法です。医療法人の貸借対照表上の資産から負債を差し引いた純資産額を出発点とします。美容クリニックでは医療機器・内装・敷金等の有形資産に加え、ブランド価値や患者基盤といった無形資産も評価対象になります。

収益価値の算定にはDCF法やEBITDA倍率法が用いられます。美容医療は自由診療中心のため収益の安定性が高く評価される傾向があり、EBITDAの3〜5倍程度を目安とする交渉事例が見られます。ただし、理事長個人への患者依存度が高い場合は収益の継続性に割引が加えられます。

持分あり医療法人の価格算定で考慮される主な要素

- 貸借対照表上の純資産額

- 医療機器・内装等の有形資産の時価評価

- 患者数・売上・EBITDAなど収益指標

- のれん(ブランド・立地・患者基盤)

- 借入金・未払債務等の有利子負債

- 理事長個人への患者依存度による継続収益の割引

価格算定の構成要素を事前に把握することで、買い手との価格交渉において根拠のある数字を提示できます。

持分なし医療法人の美容クリニック売却手法

2007年以降に設立された医療法人はすべて持分なし法人です。持分という財産的権利が存在しないため、持分あり法人とは異なる方法で支配権を移転します。持分なし法人特有の売却方法と価格算定の考え方を理解することで、M&Aの実現可能性を正確に判断できます。

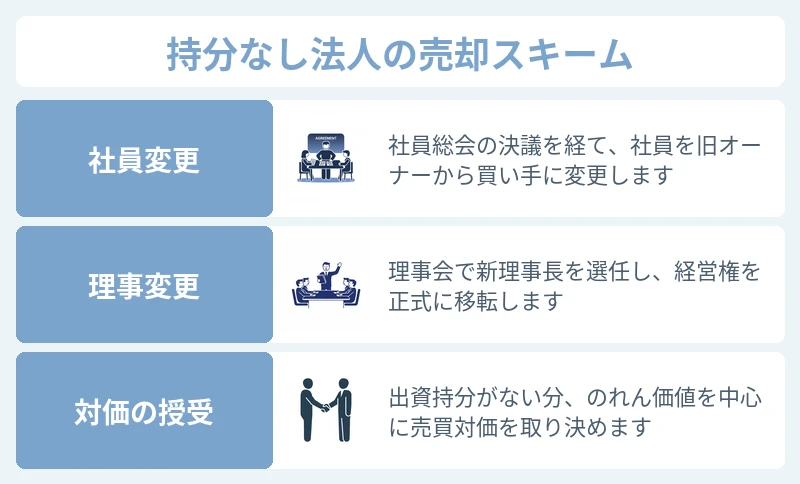

持分なし医療法人で使われる社員変更・理事変更の仕組み

持分なし医療法人にはM&Aで譲渡できる持分が存在しないため、社員(医療法人の意思決定機関である社員総会の構成員)を入れ替えることで実質的な支配権を移転します。この方法を社員変更と呼びます。

社員総会は医療法人の最高意思決定機関であり、定款変更・理事の選任・解任・予算承認等の重要事項を決議します。売り手側の社員が退社し、買い手側の関係者が新たに社員として加入することで、社員総会の多数決を買い手が掌握できます。

社員変更と並行して理事変更も行います。新しい社員構成のもとで社員総会を開催し、買い手が指名する人物を新理事長として選任します。理事長の変更は都道府県への届出と法務局への登記変更が必要であり、これらが完了した時点で経営権の移転が対外的に効力を持ちます。

社員変更の流れを正確に把握することで、買い手との交渉段階で必要な手続きを漏れなく協議できます。

財産が出資者に帰属しない構造が売却価格に与える影響

持分なし医療法人では、法人財産は法人に帰属し、解散時の残余財産も出資者には戻りません。この構造により、純資産額そのものを売却価格に直接反映させることができず、価格算定の方法が持分あり法人と大きく異なります。

持分あり法人のように「純資産をそのまま買い取る」という取引が成立しないため、持分なし法人のM&Aでは収益価値・のれん・将来キャッシュフローに基づく価格算定が中心になります。美容クリニックの場合、立地・ブランド・患者基盤・売上規模が価格を左右する主要因です。

買い手にとっても、持分なし法人を取得する対価は「将来の収益獲得機会に対する投資」と位置付けられます。このため、売却価格はEBITDAの倍率や将来収益の現在価値をベースに交渉されるケースが一般的です。

持分なし法人の価格算定で重視される要素

| 評価要素 | 内容 |

|---|---|

| 収益力 | 年間売上・EBITDA・自由診療比率 |

| のれん | ブランド認知・立地・患者基盤・医師の知名度 |

| 成長性 | 施術メニューの拡張余地・新規患者獲得力 |

| リスク要因 | 理事長への患者依存度・スタッフ定着率・設備の老朽化 |

収益価値ベースの価格算定構造を理解することで、売却価格を高めるために何を改善すべきかを判断できます。

持分なし法人でM&Aを成立させるための実務上のポイント

持分なし医療法人のM&Aは、社員変更という仕組みの複雑さから、持分あり法人に比べて実務上の調整が多くなります。定款の規定内容が社員変更の手続きを制約するケースがあるため、売却準備の段階で定款を精査することが不可欠です。

定款に「社員の加入には社員総会の承認を要する」と規定されている場合、既存社員が反対すると新社員の加入が困難になります。売却前に社員構成と定款規定の両方を確認し、必要であれば定款変更を先行させる対応が必要です。

また、買い手にとって持分なし法人は財産請求権が取得できない点が懸念材料になりやすいため、クリニックの収益力を客観的に示す財務資料の整備が交渉を前進させます。直近3期分の決算書・月次売上推移・施術別売上比率などを開示できる状態にしておくと、買い手の投資判断を後押しできます。

持分なし法人のM&A準備で確認すべき事項

- 定款における社員加入・退社の要件(社員総会承認の有無)

- 現在の社員構成と各社員の同意取得の見通し

- 直近3期分の決算書・月次売上資料の整備

- 理事長変更届出・登記変更に要する期間の確認

- 都道府県の担当窓口との事前相談の要否

実務上の論点を事前に整理することで、買い手との交渉段階で生じる手続き上の障壁を取り除けます。

医療法人の美容クリニックでM&Aの売却手法を選ぶ判断基準

持分あり・なしの手法を正しく選ぶには、自院の法人形態の確認から始める必要があります。形態を誤認したまま進めると、売却方法の設計をやり直す事態になります。自院に合った手法を選ぶための判断軸を示します。

自院が持分あり・なしのどちらかを確認する方法

自院が持分あり医療法人か持分なし医療法人かは、定款の記載内容で確認できます。定款に「退社した際の持分払戻請求権」や「出資持分」に関する条項が記載されていれば持分あり法人です。

定款の写しが手元にない場合は、主たる事務所の所在地を管轄する都道府県の医療法人担当窓口に問い合わせることで確認できます。法務局の登記事項証明書でも法人の種別を確認できますが、持分の有無までは登記簿に明示されていないため、定款の確認が確実な方法です。

2007年3月以前に設立された医療法人であれば持分あり法人である可能性が高く、それ以降に設立された法人は原則として持分なしです。設立年月日は法務局の登記事項証明書で確認できます。

自院の法人形態を正確に特定することで、適用できる手法の範囲を最初の段階で絞り込めます。

売却目的別に見る最適な手法の選び方

手法の選択は法人形態だけでなく、売却の目的や売却後の関与度合いによっても変わります。目的を明確にすることで、交渉における優先事項が定まります。

引退・完全撤退を目的とする場合は、経営権をすべて買い手に移転することが目標になります。持分あり法人であれば出資持分をすべて譲渡し、持分なし法人であれば社員・理事をすべて入れ替えることで達成できます。

一方、売却後も一定期間は医師として残留したい場合や、グループ拡大のために法人を傘下に入れつつ現場を維持したい場合は、雇用条件・非競業条項・残留期間を契約に盛り込む必要があります。手続きの基本は変わりませんが、最終合意書の条件設計が異なります。

売却目的別の手法選択の考え方

| 売却目的 | 持分あり法人 | 持分なし法人 |

|---|---|---|

| 完全引退 | 出資持分の全量譲渡+理事辞任 | 社員全員退社+理事全員変更 |

| 売却後も医師として残留 | 持分譲渡+雇用契約締結 | 社員変更+雇用契約締結 |

| グループ参加・提携 | 一部持分譲渡による共同運営 | 社員・理事の一部変更による共同運営 |

売却後の関与形態をあらかじめ決めておくことで、買い手との条件交渉で合意しやすい着地点を見つけられます。

事業譲渡との使い分けが必要なケースとは

医療法人のM&Aでは法人ごと支配権を移転するのが基本ですが、法人は残しつつクリニックの運営のみを切り出す事業譲渡が現実的な選択肢になるケースも存在します。

法人に多額の債務や未解決の医療訴訟がある場合、買い手が法人ごと引き受けることを避けるため、事業譲渡を求めるケースがあります。法人の瑕疵を引き継がずに済む事業譲渡は、買い手のリスク管理の観点から選好される手法です。

また、複数の診療科や複数拠点を持つ医療法人で、美容クリニック部門のみを切り出したいケースでも事業譲渡が検討されます。法人全体を売却すると他の事業や拠点も含まれてしまうため、特定部門だけを独立させる手法として機能します。

ただし、事業譲渡では医師免許を持つ開設者の変更・保険医療機関の再指定(保険診療がある場合)・各種許認可の取り直しが必要になる場面があります。美容クリニックは自由診療中心のため保険診療の再指定は関係しない場合が多いものの、手続きの複雑さは持分譲渡・社員変更より増す傾向があります。

法人の状況と買い手のニーズを照らし合わせることで、事業譲渡と法人M&Aのどちらを選ぶべきかを判断できます。

美容クリニック売却のM&Aプロセスと各ステップで押さえるべきポイント

医療法人の売却は、買い手探しから始まり行政手続きの完了まで複数のステップが連なります。各ステップで必要な書類・判断・手続きを事前に把握しておくことで、交渉が止まるリスクを大幅に減らせます。美容クリニック特有の論点も含めてプロセス全体を示します。

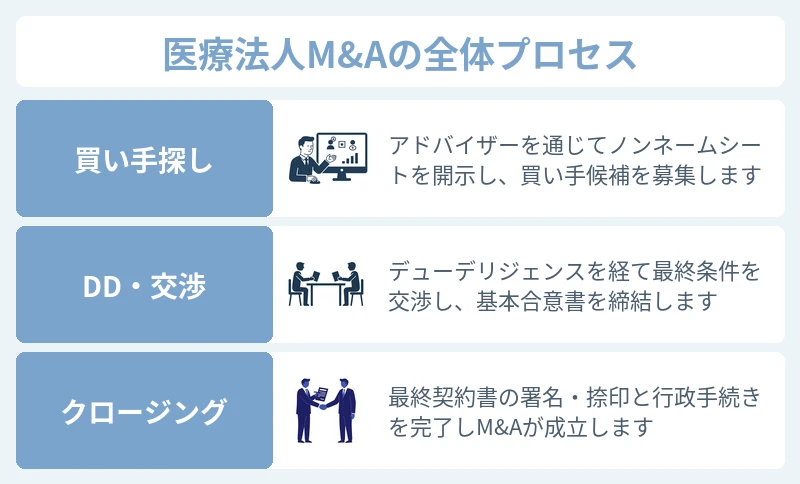

買い手探しからクロージングまでの医療法人M&Aの全体像

医療法人の美容クリニック売却は、準備開始からクロージングまでおおむね6ヶ月から1年以上かかります。行政手続きが介在するため、株式会社のM&Aより期間が長くなる点を前提にスケジュールを組む必要があります。

プロセスは大きく6つのフェーズで構成されます。売却準備フェーズでは、財務資料の整備・法人形態の確認・売却条件の設定を行います。買い手探しフェーズでは、M&Aアドバイザーを通じてノンネームシートを提示し、候補先を絞り込みます。

医療法人M&Aの主なフェーズと期間目安

| フェーズ | 主な作業 | 期間目安 |

|---|---|---|

| 売却準備 | 財務資料整備・法人確認・条件設定 | 1〜2ヶ月 |

| 買い手探し | ノンネームシート提示・候補選定 | 1〜3ヶ月 |

| 基本合意 | 秘密保持契約・基本合意書の締結 | 0.5〜1ヶ月 |

| デューデリジェンス | 財務・法務・医療コンプライアンス調査 | 1〜2ヶ月 |

| 最終交渉・契約 | 譲渡契約締結・社員総会・理事会決議 | 0.5〜1ヶ月 |

| 行政手続き・クロージング | 届出・登記変更・経営権移転 | 1〜4ヶ月 |

各フェーズの期間目安を把握することで、売却完了の時期から逆算して準備を開始するタイミングを決められます。

医療法人売却で必要になる主な契約書類と行政手続き

医療法人の売却では、民事上の契約書類と医療法上の行政手続きが並行して進むため、どちらが先に完了すべきかを整理した上で手続きを進める必要があります。

契約書類として必要になるのは、秘密保持契約書・基本合意書・最終譲渡契約書の3点が基本です。持分あり法人では出資持分譲渡契約書、持分なし法人では社員変更に関する合意書が加わります。売却後も売り手が一定期間残留する場合は雇用契約書・業務委託契約書も締結します。

医療法人売却で必要な主な書類と手続き

- 秘密保持契約書

- 基本合意書

- 出資持分譲渡契約書または社員変更に関する合意書

- 最終譲渡契約書

- 社員総会議事録・理事会議事録

- 都道府県への理事長変更届出

- 法務局への理事長変更登記申請

- 定款変更を伴う場合の都道府県知事認可申請

書類と手続きをリスト化しておくことで、クロージング直前に手続き漏れが発覚するリスクを防げます。

デューデリジェンスで美容クリニック特有に確認される事項

デューデリジェンスとは、買い手が法人の実態を調査するプロセスです。美容クリニックのM&Aでは、財務・法務に加えて医療コンプライアンスと収益構造の持続性が重点的に調査されます。

財務デューデリジェンスでは直近3期分の決算書・月次売上・施術別売上比率が精査されます。美容医療は自由診療中心のため保険診療収入がなく、売上の波が施術トレンドや広告投資に連動する点が調査ポイントになります。

医療コンプライアンス面では、薬機法・医師法・医療法に関する過去の行政指導歴・訴訟歴・未払賃金の有無が確認されます。美容医療特有の項目として、未承認薬・未承認機器の使用実績や誇大広告に関するリスクも調査対象になります。

デューデリジェンスで問題が発覚した場合は価格交渉に影響するため、売り手側が事前に自院の財務資料と法令遵守状況を整理しておくことで、調査が円滑に進み交渉期間を短縮できます。

美容クリニックを医療法人ごと売却するときの注意点

医療法人ごとの売却では、契約条件・従業員・患者対応の三つが同時並行で動きます。どれか一つでも対応が後手に回ると、クロージング後にトラブルが発生します。売却前に手を打てる論点を先に整理することで、引き渡し後の混乱を防げます。

売却後も理事長・医師として残る場合の契約上の取り決め

美容クリニックの売却後も一定期間、売り手側の理事長が院長または勤務医として残留するケースがあります。残留期間・報酬・非競業条項・解除条件を最終譲渡契約書または雇用契約書に明記しておくことが不可欠です。

残留期間は買い手が患者基盤・スタッフ・施術品質の継続性を確保するために設けるものであり、6ヶ月から2年程度で設定される事例が見られます。残留期間中の報酬水準は事前交渉で決定し、契約書に固定します。

非競業条項は、売却後に売り手が同一商圏で別の美容クリニックを開設・運営することを一定期間禁止する条項です。対象地域・禁止期間・対象行為の範囲が曖昧なまま合意すると後に紛争になるリスクがあるため、具体的な地域範囲と年数を条文に落とし込む交渉が必要です。

残留条件と非競業条項の内容を契約締結前に詰めることで、売却後の法的トラブルを未然に回避できます。

従業員の雇用継続と患者への告知タイミングの考え方

医療法人ごと売却した場合、従業員の雇用契約は法人内に残るため自動的に継続されます。ただし、新体制への移行に伴う処遇変更・役職変更が生じる場合は、従業員への個別説明と合意取得が必要です。

従業員への売却情報の開示タイミングは交渉の機密性と従業員の離職リスクのバランスで決まります。クロージングの直前または直後に幹部スタッフから順に説明するケースが多く、告知前に退職が相次ぐリスクを管理するために、売り手側が残留インセンティブを準備する交渉事例もあります。

患者への告知については、医療法上の義務規定はありませんが、経営主体の変更を伝えることで患者との信頼関係を維持できます。告知方法はクロージング後に院内掲示・メール・診察時の口頭説明を組み合わせる形が一般的です。告知のタイミングと内容を買い手と事前にすり合わせることで、患者離れを最小限に抑えられます。

美容医療M&Aで交渉が難航しやすいポイントと対処法

美容クリニックの医療法人M&Aでは、価格・残留条件・非競業条項の三点で交渉が止まりやすいです。難航する論点を事前に把握し、対処の優先順位を決めておくことが交渉期間の短縮につながります。

価格交渉では、売り手が純資産ベースの評価を主張し、買い手が収益価値ベースの評価を主張する対立が生じやすいです。第三者のバリュエーション報告書を活用して客観的な数値を共有することで、価格のギャップを縮めやすくなります。

持分なし法人では財産請求権が存在しないため、買い手が投資回収に慎重になり価格が低く提示される事例があります。売り手側は収益の安定性・患者基盤の再現性・スタッフの定着率を数値で示すことで、買い手の懸念を払拭できます。

交渉が難航しやすい論点と対処の方向性

- 売却価格のギャップ → 第三者バリュエーション報告書で客観的根拠を示す

- 持分なし法人の価格低下 → 収益安定性・患者基盤を数値で提示する

- 非競業条項の範囲 → 対象地域・期間・行為を条文で具体化して合意する

- 残留期間中の報酬水準 → 市場水準の勤務医報酬を基準に交渉する

- デューデリジェンスでの開示範囲 → 事前に開示可能な情報の範囲を法律の専門家と整理する

交渉の難所をあらかじめリスト化して対処策を準備しておくことで、各論点で立ち止まる時間を減らし、クロージングまでの期間を短縮できます。

美容クリニックの売却で税金・退職金を詳しく知りたい方へ

持分あり法人と持分なし法人では、売却時の課税関係が異なります。税務の詳細は売却方法と密接に絡むため、売却方法が確定した段階で税理士に相談することが必要です。課税関係の違いを大まかに把握した上で、専門的な検討を進められます。

持分譲渡と社員変更で課税関係が異なる理由

持分あり医療法人の出資持分譲渡と、持分なし医療法人の社員変更は、売り手に生じる課税の種類と計算方法が根本的に異なります。

出資持分の譲渡は、売り手個人に譲渡所得が生じます。譲渡対価から取得費を差し引いた譲渡益に対して所得税・住民税が課されます。持分の取得費は出資時の金額が基準となるため、法人設立時からの純資産の増加分が課税対象になるケースが多くなります。

持分なし法人の社員変更では、売り手個人が持分という財産的権利を持たないため、持分譲渡所得は発生しません。ただし、売り手が実質的な対価を受け取る形態によっては別の課税関係が生じるため、設計段階から税理士の関与が必要です。

課税関係の違いを大まかに理解することで、手法の選択が税負担に与える影響を税理士に具体的に質問できるようになります。

退職金・税務の詳細は専門記事で確認を

売却時の退職金・税務については、売却方法・法人形態・個人の所得状況によって最適解が変わります。退職金の損金算入要件・役員退職金の適正額・みなし配当課税の有無など、個別性の高い論点が多く含まれます。

退職金は医療法人が売り手の理事長に支払う場合、法人の損金として処理できる上限額が税務上定められています。功績倍率法による算定が一般的であり、最終報酬月額・在任年数・功績倍率の掛け合わせで算出されます。売却前に適正額の試算を税理士に依頼することで、交渉における退職金の取り扱い方針を固められます。

売却方法が定まった段階で税務の専門記事と税理士への相談を組み合わせることで、税負担の全体像を把握した上で売却条件を詰められます。

医療法人の美容クリニック売却を次のステップに進めるために

売却手法と注意点を理解した後は、M&Aアドバイザーへの相談に向けて情報を整えることが実際の売却プロセスへの入り口になります。相談前に準備できる情報を整えておくことで、初回面談から具体的な議論に入れます。

M&Aアドバイザーに相談する前に整理しておく情報

M&Aアドバイザーへの初回相談を実のあるものにするには、法人の基本情報・財務状況・売却条件の希望をあらかじめ整理しておくことが効果的です。

法人の基本情報として準備すべきものは、定款・法人の登記事項証明書・直近3期分の決算書です。持分あり・なしの確認、社員構成、理事会構成も確認しておきます。美容クリニックとしての施術メニュー・月次売上・患者数の概況も初回相談で提示できると、アドバイザーが買い手候補の選定に入りやすくなります。

初回相談前に整えておく情報リスト

- 定款の写し(持分の有無を確認するため)

- 法務局の登記事項証明書

- 直近3期分の決算書・試算表

- 月次売上推移・施術別売上比率

- 社員名簿・理事名簿

- 医療機器リスト・リース契約の有無

- 売却希望時期・売却後の関与意向

売却後の関与意向を事前に言語化しておくことで、アドバイザーが売り手の条件に合った買い手候補に絞り込んで提案できる環境が整います。

個人診療所の事業譲渡との違いを深く知りたい方へ

医療法人の売却方法と個人診療所の事業譲渡は、法的な仕組み・手続き・税務のすべてで異なります。個人診療所として開設している場合は、医療法人M&Aの手法はそのまま適用できません。

個人診療所の事業譲渡では、開設者個人が保有する資産・負債・契約を選択的に買い手に引き渡します。法人格が存在しないため、持分譲渡・社員変更という概念は生じません。許認可の引き継ぎ方や患者カルテの取り扱いも医療法人M&Aとは異なる手続きが必要です。

個人診療所の事業譲渡の詳細な手続き・契約構造・メリットとデメリットについては、自院の開設形態を起点に確認することで、自院の状況に合った売却方法を正確に絞り込めます。

医療法人の美容クリニックを正しく売却するために理事長が理解すべきこと

医療法人の美容クリニック売却は、持分の有無によって売却方法が決まり、売却方法によって価格算定・手続き・課税が変わります。全体像を理解した上で動き出すことで、交渉を正しい方向に進められます。

持分あり法人では出資持分譲渡が基本手法であり、純資産と収益価値の両面から売却価格を算定できます。持分なし法人では社員変更・理事変更を通じて支配権を移転し、収益力とのれんを価格の根拠として交渉に臨みます。

売却プロセスは準備から始まり、買い手探し・デューデリジェンス・行政手続きを経てクロージングに至るまで6ヶ月から1年以上かかります。従業員・患者・行政への対応も並行して進むため、各ステップで必要な書類と手続きを事前にリスト化しておくことが交渉の遅延を防ぐ手段になります。

医療法人の美容クリニック売却で押さえるべき主要論点

- 定款で持分あり・なしを確認する

- 持分あり法人は出資持分譲渡・持分なし法人は社員変更が基本手法

- 売却目的と残留意向を明確にしてから手法を選ぶ

- デューデリジェンスに備えて直近3期の財務資料と法令遵守状況を整える

- 非競業条項・残留条件を契約書に具体的な数値で明記する

- 税務・退職金の詳細は売却方法確定後に税理士と検討する

売却の成否は初動の準備の質で大きく変わります。定款確認と財務資料の整備からスタートすることで、M&Aアドバイザーとの初回相談を具体的な議論に変えられます。