後継者が見つからないまま時間が過ぎている。あるいは医療グループへの売却を具体的に考え始めた。どちらの場面でも、個人診療所に適用できる方法が何か、美容クリニックの事業継承と事業譲渡の違いがどこにあるのかが整理できないまま、相談の一歩が踏み出せない状況があります。

美容クリニックの事業譲渡の流れ・法的な定義・価格算定の考え方・契約書の主要条項・失敗しないための注意点を解説します。自院に合う方法を判断したうえで、専門家への初回相談を主導できます。

美容クリニックの事業譲渡とは何か

美容クリニックを売却・譲渡したいと考えたとき、どの方法を選ぶかで手続きの複雑さも税負担の大きさも変わります。個人開設クリニックに事業譲渡がどう適用されるか、株式譲渡や医療法人化との違いを理解することで、自院に合った方法を絞り込めます。

事業譲渡の法的定義と個人診療所への適用

事業譲渡とは、会社法または民法上の契約により、事業を構成する資産・権利・義務を個別に特定して買主へ移転させる取引です。株式会社のM&Aでは会社法が根拠法となりますが、個人開設の美容クリニックは医療法上の「個人診療所」であり、法人格を持ちません。そのため、個人診療所の事業譲渡は会社法ではなく民法上の売買契約・賃貸借契約等を組み合わせた合意によって成立します。

具体的には、医療機器・内装・患者リスト・スタッフ雇用契約などの個別資産を一件ずつ特定し、それぞれの移転契約を締結する形をとります。包括的な権利義務の承継が自動的に行われる株式譲渡とは異なり、個別合意が必要な点が個人診療所の事業譲渡の最大の特徴です。

また、診療所の開設許可は院長個人に紐づくため、譲受人となる医師は新たに保健所へ診療所開設届を提出する必要があります。この手続きを事前に確認しておくことで、クロージング後の診療空白期間を最小限に抑えられます。

株式譲渡・医療法人化との違い

美容クリニックのM&Aで選択される方法は大きく三つあります。事業譲渡・株式譲渡・医療法人化(持分譲渡)の違いを把握すると、自院に合った選択肢を判断できます。

方法別の主な比較

| 比較項目 | 事業譲渡(個人診療所) | 株式譲渡(医療法人) | 医療法人化後の持分譲渡 |

|---|---|---|---|

| 対象 | 個人開設クリニック | 医療法人(MS法人含む) | 医療法人へ組織変更後 |

| 移転方法 | 資産・権利を個別に契約 | 出資持分または株式を一括譲渡 | 持分譲渡契約 |

| 負債の引き継ぎ | 個別合意がない限り引き継がない | 簿外債務含め包括承継リスクあり | 同左 |

| 開設許可 | 譲受人が新規届出 | 法人名義のため変更不要 | 法人名義のため変更不要 |

| 課税 | 売主に所得税・消費税 | 売主に譲渡所得税 | 売主に譲渡所得税 |

個人診療所の院長が株式譲渡を選ぶことはできません。株式譲渡は法人格を持つ医療法人にのみ適用される方法です。個人診療所のままM&Aを行う場合、事業譲渡が事実上の唯一の選択肢となります。医療法人化してから持分譲渡を行うルートは時間と費用がかかるため、早期に売却を検討している場合は事業譲渡で進めるケースが多くなります。

個人開設クリニックが事業譲渡を選ぶ理由

個人開設の美容クリニックが事業譲渡を選ぶ主な理由は、手続きの柔軟性と負債遮断効果にあります。事業譲渡では譲渡する資産・権利の範囲を売主と買主が自由に設定できるため、不要な設備を除外したり、特定の機器だけを含めたりといった調整が可能です。

個人診療所が事業譲渡を選ぶ主な理由

- 譲渡範囲を当事者間で自由に設定できるため、不採算資産を切り離せる

- 個別合意のない負債は買主に引き継がれないため、売主の債務が残留しない

- 医療法人化の準備期間(通常1〜2年)が不要で、比較的短期間に譲渡を完結できる

- 廃業・開業の届出手続きが明確で、保健所対応のフローが確立されている

一方、消費税の課税対象となる資産が含まれる場合、売主側に消費税負担が生じる点は事前に税理士へ確認する必要があります。この選択段階で税務・法務の専門家に相談しておくことで、手続き開始後の想定外のコスト発生を防げます。

美容クリニックの事業継承と事業譲渡の違い

事業継承と事業譲渡は同じ意味で使われることもありますが、指す範囲が異なります。用語の違いを正確に理解することで、自院に必要な手続きの全体像を把握でき、専門家への相談時に認識のずれを防げます。

事業継承が指す範囲と事業譲渡との関係

事業継承とは、クリニックの経営・診療機能を次の担い手へ引き渡す行為全般を指す概念です。後継者への親族内承継・従業員承継・第三者への売却など、引き渡しの手段を問わず広く使われます。一方、事業譲渡は事業継承を実現するための手段のひとつであり、法的な契約行為を指す言葉です。

事業継承という目的に対して、事業譲渡はその手段という関係になります。美容クリニックの院長が後継者不在のまま廃業を避けたい場合、第三者への事業譲渡が事業継承の具体的な実行方法として選ばれます。

用語が混在したまま専門家やM&A仲介業者と話を進めると、想定している方法が食い違うケースがあります。「事業継承を検討している」と伝えたうえで、個人診療所の事業譲渡を前提としているかどうかを明示することで、提案内容のズレを早期に修正できます。

個人診療所の承継で選択される主な方法の比較

個人開設の美容クリニックが事業継承を行う場合、実務で選択される主な方法は三つです。それぞれの特徴と向いているケースを比較すると、自院の状況に合う方法を絞り込めます。

個人診療所の事業継承 方法別比較

| 方法 | 主な対象 | 向いているケース | 主な留意点 |

|---|---|---|---|

| 事業譲渡 | 個人診療所 | 後継者不在・第三者への売却 | 資産を個別に移転する手間がかかる |

| 親族内承継 | 個人診療所・医療法人 | 家族に医師がいる場合 | 後継者の医師免許取得まで時間がかかる |

| 医療法人化後の持分譲渡 | 医療法人 | 将来的に法人売却を想定している場合 | 法人化に1〜2年・費用が別途発生する |

個人診療所の院長が60代以降に後継者探しを始めるケースでは、医療法人化に要する時間的余裕がなく、事業譲渡が現実的な選択肢として浮上します。自院が個人開設か医療法人かによって選べる方法が異なるため、まず現在の開設形態を確認することが出発点になります。

美容クリニックの事業譲渡で対象となる資産と権利

美容クリニックの事業譲渡では、何を譲渡対象に含めるかによって価格交渉の内容も契約書の構成も変わります。有形・無形それぞれの資産と、スタッフ・許認可に関わる権利の扱いを理解しておくことで、交渉時に抜け漏れなく条件を設定できます。

有形資産の譲渡範囲と美容医療機器の評価

美容クリニックの事業譲渡において有形資産として対象となるのは、医療機器・内装造作・医療什器・備品類です。これらは個別に資産リストを作成し、各資産の現況・耐用年数・帳簿価額を確認したうえで譲渡範囲を確定させます。

美容医療機器はレーザー機器・高周波機器・脂肪溶解機器など高額なものが多く、導入時の購入価格よりも中古市場での時価が大きく下落しているケースが多い点に注意が必要です。特定の機器はメーカーとのリース契約や保守契約に紐づいているため、契約の引き継ぎ可否を事前にメーカーへ確認します。

有形資産として譲渡対象になる主な項目

- レーザー・高周波・HIFU等の美容医療機器

- 診察台・施術ベッド・滅菌器等の医療什器

- 内装造作(ドア・間仕切り・照明設備等の造作部分)

- パソコン・サーバー等のIT機器

- 受付・待合室の家具・備品

リース資産は所有権が譲渡人にないため、リース会社の承諾なしに譲渡できません。リース契約の名義変更または中途解約の手続きを確認しておくことで、クロージング直前の遅延リスクを抑えられます。

無形資産の扱いと個人情報保護法上の患者リスト移転

美容クリニックの事業価値の多くは無形資産に由来します。患者リスト・予約管理システム・電子カルテデータ・院名ブランド・SNSアカウント・ホームページのドメインなどが主な対象です。

患者リストの移転は個人情報保護法上の第三者提供に該当するため、原則として患者本人の同意が必要です。実務では、クロージング後に院内掲示やダイレクトメールで患者へ通知し、一定期間内に異議がなければ同意とみなす方式がとられることがあります。ただし、医療分野の個人情報取り扱いに関するガイダンスに従った運用が求められるため、医療専門の弁護士へ確認したうえで対応方針を決定します。

電子カルテは診療録であり、法令上の保存義務(最終診療日から5年)が課されています。診療録の保管責任が誰に帰属するかをクロージング前に明確にしておくことで、廃業後の管理コストと責任の所在を明確に分けられます。

雇用契約とスタッフ引き継ぎの実務ポイント

事業譲渡では雇用契約の自動承継は行われません。株式譲渡では雇用関係がそのまま引き継がれますが、事業譲渡の場合は譲受人が各スタッフと新たに雇用契約を締結する必要があります。

実務上は、譲受人がクロージング前後に全スタッフと個別面談を行い、新たな条件で雇用継続の意思を確認します。看護師・エステティシャン・受付スタッフが離職すると、引き継ぎ後の診療体制に直接影響するため、キーパーソンの定着が交渉条件に組み込まれるケースもあります。

スタッフ引き継ぎで確認すべき主な事項

- 各スタッフの雇用形態・給与・勤務時間の現状確認

- 未払い残業代・有給残日数等の労務上の未処理事項の有無

- 看護師・管理者資格保有者の継続雇用意向の確認

- 退職金規程の有無と引き継ぎ後の適用条件

労務上の未処理事項をクロージング前に解消しておくことで、譲受人が引き継ぎ後に突発的な未払い請求に直面するリスクを防げます。

個人診療所の開設許可と医師免許に関する留意点

診療所の開設許可は開設者個人に対して付与されるものであり、事業譲渡によって自動的に譲受人へ移転することはありません。譲受人となる医師は、クロージング後に管轄保健所へ診療所開設届を新規提出する必要があります。

一方、譲渡人は診療所の廃止届を保健所へ提出します。開設届と廃止届のタイミングをずらすと、同一所在地で二重の届出が生じる可能性があるため、保健所への事前相談を通じてスケジュールを調整します。都道府県によって手続きの細則が異なるため、管轄保健所への確認は早めに行います。

美容クリニックで自由診療のみを実施している場合でも、診療所の開設・廃止に関する医療法上の手続きは必須です。保健所手続きのスケジュールをM&Aの全体スケジュールに組み込んでおくことで、クロージング後の診療再開を遅延なく進められる環境が整います。

美容クリニック事業譲渡の価格算定方法

事業譲渡価格は交渉ベースで決まりますが、根拠のない価格提示は交渉を長期化させます。価格を構成する要素と算定アプローチを理解することで、自院の適正価格帯を自ら見積もり、買主との交渉を主導できるようになります。

事業譲渡価格を構成する主な要素

美容クリニックの事業譲渡価格は、有形資産の時価合計に無形資産の評価額(のれん)を加算し、引き継ぐ負債があればその分を控除して算出します。

事業譲渡価格の主な構成要素

| 構成要素 | 内容 | 評価の方向性 |

|---|---|---|

| 有形資産 | 医療機器・内装・什器・備品 | 中古市場時価または帳簿価額 |

| 無形資産(のれん) | 患者リスト・ブランド・収益力 | 収益に基づき算定 |

| 引き継ぐ負債 | リース債務・保証金等の個別合意分 | 合意した金額を控除 |

個人診療所の事業譲渡では、有形資産の時価よりものれんが価格の大部分を占めることが多く、のれんの算定方法が価格交渉の中心になります。有形資産だけを積み上げた価格では、収益力の高い美容クリニックの実態価値を反映できません。

個人診療所で用いられる価格算定アプローチ

美容クリニックの事業譲渡価格の算定には、主に年倍法(マルチプル法)と DCF法の二つが用いられます。個人診療所の実務では、計算の透明性が高く交渉での合意を得やすい年倍法が採用されることが多い状況です。

年倍法では、直近1〜3年の税引前営業利益または院長報酬控除後の実質利益に倍率をかけてのれん価値を算出します。美容クリニックの場合、一般的に2〜4倍の範囲で倍率が設定されますが、立地・競合状況・診療メニューの希少性によって変動します。

年倍法による計算の例

- 税引前営業利益(院長報酬を適正水準に修正した後):年間3,000万円

- 採用倍率:3倍

- のれん評価額:9,000万円

- 有形資産時価:2,000万円

- 事業譲渡価格の目安:1億1,000万円

DCF法は将来キャッシュフローを現在価値に割り引く手法で、成長が見込まれるクリニックや複数拠点の場合に用いられます。どのアプローチで算定するかを売主・買主双方が合意してから交渉に入ることで、価格根拠の認識ずれによる交渉決裂を防げます。

のれん評価と美容クリニック特有の加算・減算要因

のれんの評価額は、算定式で出た数値に加算・減算要因を加味して調整されます。美容クリニックには、一般的なクリニックM&Aとは異なる固有の評価ポイントがあります。

のれん評価の加算・減算要因

| 評価区分 | 主な要因 |

|---|---|

| 加算要因 | Googleレビュー評価が高い・SNSフォロワーが多い・院長ブランドに依存しない集客基盤がある・希少施術メニューの実績がある・立地が駅近で視認性が高い |

| 減算要因 | 院長個人への依存度が高い・競合クリニックが近隣に多い・医療機器の老朽化・患者単価が低下傾向にある・主要スタッフが離職予定 |

特に注意が必要なのは、院長個人への患者依存度が高い場合にのれんが減算評価される点です。院長が変わると患者が離れるリスクが高いとみなされるため、SNSやホームページによるクリニックブランドとしての集客実績が評価に直結します。

売却を検討する1〜2年前からクリニックブランドとしての集客基盤を強化しておくことで、のれん評価の加算要因を増やし、最終的な譲渡価格を引き上げられる環境が整います。

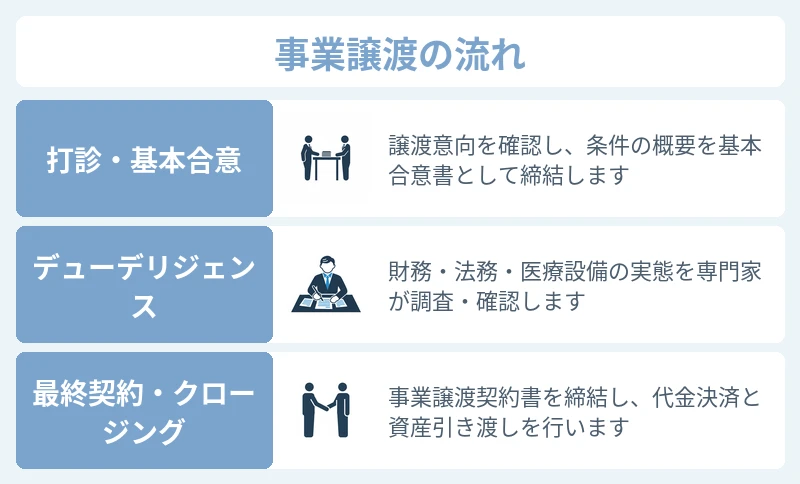

美容クリニック事業譲渡の流れとステップ

事業譲渡の全体像が見えていないと、どのタイミングで何を準備すればよいか判断できず、交渉が進んでから手戻りが発生します。打診から契約締結・クロージングまでの各段階で求められる対応を把握することで、院長自身が主導権を持って譲渡プロセスを進められるようになります。

譲渡打診から基本合意書締結までのプロセス

事業譲渡のプロセスは、売主である院長がM&A仲介業者またはアドバイザーへ相談を持ちかけるところから始まります。仲介業者は院長の意向・財務状況・診療実績をもとにノンネームシート(匿名の概要書)を作成し、候補となる買主へ打診を行います。

買主候補から興味の意思表示があると、秘密保持契約を締結したうえで詳細情報を開示する段階へ進みます。秘密保持契約の締結前に院名や詳細な財務数値を開示することは情報漏洩リスクを高めるため、必ず契約締結後に開示します。

打診から基本合意書締結までの主なステップ

- ①仲介業者・アドバイザーへの相談と意向確認

- ②ノンネームシート作成・買主候補への打診

- ③買主候補との秘密保持契約締結

- ④詳細情報の開示とトップ面談

- ⑤条件交渉と基本合意書の締結

基本合意書は法的拘束力を持たない合意書である場合が多いですが、譲渡価格の目安・独占交渉期間・スケジュール感を文書化しておくことで、その後の交渉において双方の認識ずれを防げます。

デューデリジェンスで確認される主な項目

基本合意書締結後、買主は対象クリニックの実態を詳細に調査するデューデリジェンスを実施します。財務・法務・労務の三分野が主な調査対象であり、調査期間は規模にもよりますが4〜8週間程度かかります。

デューデリジェンスで確認される主な項目

| 分野 | 主な確認事項 |

|---|---|

| 財務 | 過去3期分の収支・院長報酬の適正水準・未収金・設備投資の状況 |

| 法務 | 診療所開設許可の有効性・医療広告ガイドラインへの適合状況・係争・クレームの有無 |

| 労務 | 雇用契約書の整備状況・未払い残業代・社会保険加入状況・スタッフの継続意向 |

| 資産 | 医療機器の所有権・リース契約の残債・内装造作の権利関係 |

美容クリニックでは医療広告ガイドラインへの適合状況が法務デューデリジェンスで重点的に確認されます。ウェブサイトや予約システムに不適切な広告表現が残っている場合、買主の評価に直接影響します。

デューデリジェンスで問題が発見された場合、譲渡価格の減額交渉や条件変更の要因となります。財務・法務の課題を事前に自主点検し解消しておくことで、デューデリジェンス後の価格再交渉を回避できる状態に変わります。

最終契約締結とクロージングの手順

デューデリジェンスの結果を踏まえて最終的な条件交渉を行い、合意に至れば事業譲渡契約書を締結します。契約書には譲渡対象資産の一覧・譲渡価格・クロージング日・競業避止義務の範囲などが記載されます。

クロージングとは、契約書に定めた条件が履行される実行日のことを指します。クロージング当日に譲渡代金の支払いと資産の引き渡しを完了させ、売主は診療所の廃止届を、買主は開設届を保健所へ提出します。

クロージング前後に必要な主な手続き

- 事業譲渡契約書の締結と譲渡代金の振り込み確認

- 医療機器・内装造作等の引き渡し完了確認

- 売主による診療所廃止届の保健所提出

- 買主による診療所開設届の保健所提出

- スタッフへの新雇用契約書の交付と署名

- 電子カルテ・患者データのシステム移行

クロージング日を保健所の窓口受付スケジュールに合わせて設定しておくことで、診療再開までの空白期間を最小限に抑えられます。

事業譲渡契約の概要と押さえるべきポイント

事業譲渡契約は、譲渡対象・価格・義務の範囲を法的に確定させる最重要書類です。条項の意味を理解しないまま署名すると、クロージング後に想定外の制約が生じます。主要条項の概要を理解しておくことで、専門家との協議をより効率的に進められるようになります。

事業譲渡契約書に記載される主な条項

事業譲渡契約書には、譲渡対象資産の特定・譲渡価格・支払い方法・クロージング条件・表明保証・競業避止義務・秘密保持義務などが記載されます。個人診療所の事業譲渡では、資産を個別に特定する別紙リストが契約書の核心部分となります。

表明保証条項は、売主が対象資産の状態・財務情報・法令遵守状況について事実であることを保証する条項です。表明保証に違反が発覚した場合、買主は損害賠償請求または契約解除を求める権利を持ちます。

事業譲渡契約書の主な条項と概要

| 条項 | 概要 |

|---|---|

| 譲渡対象資産 | 医療機器・内装・患者リスト等を別紙リストで特定 |

| 譲渡価格と支払い方法 | 総額・支払い時期・振り込み先を明記 |

| 表明保証 | 売主が開示情報の正確性を保証する条項 |

| 競業避止義務 | 売主が一定期間・エリア内で同種診療を行わない義務 |

| クロージング条件 | 行政手続き完了・スタッフ継続雇用確認等の前提条件 |

| 秘密保持義務 | 契約内容・患者情報の第三者への漏洩禁止 |

表明保証の対象範囲と補償上限額を交渉段階で明確にしておくことで、クロージング後の損害賠償リスクを事前に限定できます。

競業避止義務が個人診療所の院長に与える影響

競業避止義務とは、売主が事業譲渡後に一定期間・一定エリア内で同種の事業を行うことを禁止する義務です。会社法上、事業譲渡を行った会社には競業避止義務が規定されていますが(会社法第21条)、個人診療所の場合は民法上の契約として、範囲・期間・エリアを当事者が交渉で決定します。

実務では、競業避止期間として3〜5年、禁止エリアとして譲渡クリニックから半径3〜5km圏内が設定されるケースが多くなっています。院長が譲渡後も別エリアで美容医療を継続したい場合、競業避止の地理的範囲が事業計画に直接影響します。

競業避止のエリアと期間を自身の今後のキャリアプランと照らし合わせて交渉しておくことで、譲渡後に診療を再開したいエリアを確保できる状態になります。

契約条項の詳細を弁護士と確認する前に知っておくべきこと

事業譲渡契約書の各条項は、文言のわずかな違いが売主の権利・義務に大きな影響を与えます。契約書の内容は必ず医療M&Aを扱う弁護士にレビューを依頼することで、想定外の義務を負うリスクを抑えられます。

契約条項の詳細な読み方・交渉ポイント・リスク箇所の具体的な確認方法については、美容クリニックM&Aの契約書に関する専門解説記事で取り上げています。

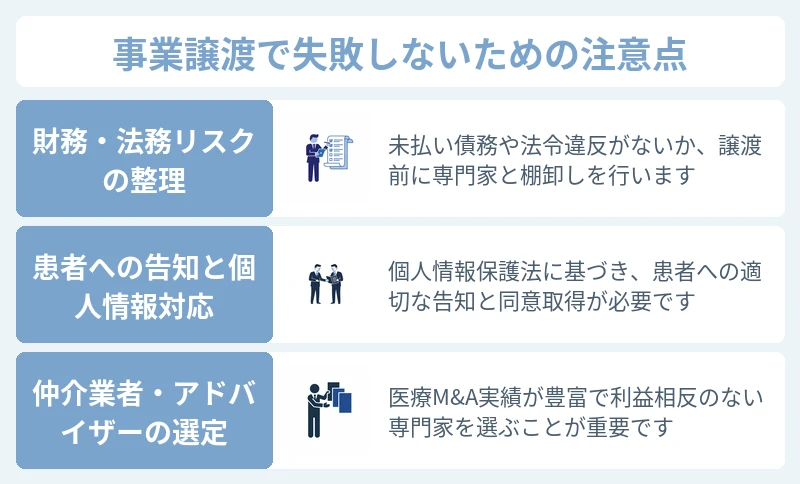

美容クリニックの事業譲渡で失敗しないための注意点

事業譲渡は契約書の締結で完結するわけではなく、譲渡前の準備不足が後のトラブルに直結します。財務・法務・患者対応・アドバイザー選定の各局面でどこにリスクが潜むかを知っておくことで、院長自身が主体的に問題を回避できるようになります。

譲渡前に整理すべき財務と法務上のリスク

事業譲渡の交渉が進むと、買主側のデューデリジェンスで財務・法務の問題が次々と掘り起こされます。売主がデューデリジェンス前に自主点検を行っておくことで、交渉の主導権を維持したまま譲渡プロセスを進められます。

譲渡前に自主点検すべき主な項目

- 過去3期分の収支データの整備と院長報酬の適正水準への修正

- 医療広告ガイドラインへの適合状況の確認とウェブサイトの修正

- リース契約・設備保守契約の残期間と名義変更可否の確認

- スタッフの未払い残業代・有給残日数等の未処理労務事項の解消

- 診療所開設許可証・管理者届等の行政書類の有効性確認

税務面では、事業譲渡で譲渡される資産の種類によって消費税の課税・非課税が異なります。税理士と連携して資産区分ごとの消費税処理を事前に確定させておくことで、クロージング後の税務申告における計算ミスを防げます。

患者への告知タイミングと個人情報保護法上の対応方法

事業譲渡にあたって患者への告知は法的な義務ではありませんが、患者情報を買主へ引き渡す際は個人情報保護法上の第三者提供の手続きが必要です。告知が遅れると患者が譲渡後に別のクリニックへ流出するリスクが高まります。

実務では、クロージング前後に院内掲示・予約確認メール・ダイレクトメールで患者へ告知し、一定期間内に異議がなければ同意とみなすオプトアウト方式が用いられるケースがあります。ただし、医療分野の個人情報取り扱いに関するガイダンスではオプトアウトが制限される場合があるため、必ず医療専門の弁護士へ確認したうえで対応方針を決定します。

告知方法と個人情報の引き渡し手順を弁護士とあらかじめ合意しておくことで、譲渡後に患者からの苦情や行政指導を受けるリスクを抑えられます。

美容クリニックM&A仲介業者とアドバイザーの選定基準

仲介業者の選定は、事業譲渡の成否を左右する重要な意思決定です。仲介業者によって手数料体系・得意とする規模・医療M&Aの取扱実績が大きく異なります。

仲介業者・アドバイザーを選ぶ際に確認すべき基準

- 医療クリニック・美容クリニック分野のM&A成約実績件数

- 手数料体系(着手金・中間金・成功報酬の有無と水準)

- 担当者が医療業界の法規制に精通しているか

- 売主専任か仲介か(双方代理の利益相反リスクの有無)

- 連携する弁護士・税理士の専門領域が医療M&Aであるか

仲介業者が売主・買主の双方を同時に代理する双方代理の場合、院長の利益よりも成約を優先した条件提示が行われるリスクがあるため、売主専任のFA(ファイナンシャルアドバイザー)を起用することで院長側の交渉力を確保できます。

美容クリニックM&Aの次のステップを確認する

事業譲渡の全体像を理解したうえで、個別テーマをさらに深く調べたいニーズが生まれます。薬品・在庫の評価方法と契約書の条項詳細は、それぞれ専門的な解説が必要なテーマです。関連記事を活用することで、院長自身の判断精度をさらに高められます。

薬品・在庫評価の詳細を事業譲渡前に確認する方法

美容クリニックの事業譲渡では、ボトックス製剤・ヒアルロン酸・各種外用薬などの薬品在庫が譲渡対象に含まれるケースがあります。薬品在庫の評価は、有効期限・保管条件・薬機法上の譲渡可否など医薬品特有の確認事項が絡むため、一般的な資産評価とは異なる専門的な対応が必要です。

薬品・在庫の具体的な評価方法・薬機法上の手続き・譲渡可否の判断基準については、美容クリニックの事業譲渡で薬品・在庫はどう扱うかを解説した専門記事で取り上げています。

▶美容クリニックの医療機器売却・処分の方法について

事業譲渡契約書の条項詳細を弁護士相談前に把握する

事業譲渡契約書には、表明保証・損害賠償の上限額・解除条件・クロージング後の義務など、売主にとってリスクになりうる条項が複数含まれます。各条項の意味と交渉ポイントをあらかじめ把握しておくことで、弁護士との協議時間を短縮し、レビューコストを抑えられます。

契約書の条項ごとの詳細な読み方・売主側が注意すべきリスク箇所・交渉で修正を求めるべきポイントについては、美容クリニックM&Aの契約書に関する専門解説記事で詳しく取り上げています。

美容クリニック事業譲渡を成功させるために院長が知っておくべきこと

事業譲渡の知識を得たうえで、院長が実際に動き出す前に確認すべき判断基準と、専門家への相談が必要なタイミングをまとめます。準備の質が交渉の質に直結するため、動き出す前の自己点検が最も有効な投資になります。

事業譲渡を決断する前に確認したいチェックリスト

事業譲渡に向けて動き出す前に、院長が自身の状況と意向を整理する必要があります。譲渡後のキャリアプラン・競業避止への許容範囲・希望する譲渡時期が明確でないと、交渉の途中で条件が定まらず相手方の信頼を損ないます。

事業譲渡を決断する前に確認したい主な項目

- 譲渡後に美容医療を継続するか・完全引退するかの意向確認

- 競業避止を受け入れられるエリアと期間の許容範囲の確認

- 希望するクロージング時期と逆算した準備開始タイミングの設定

- 過去3期分の収支資料・税務申告書・労務書類の保管状況の確認

- 主要スタッフへの告知タイミングと継続雇用交渉の方針の確認

- 医療機器のリース契約・保守契約の残期間と名義変更可否の確認

チェックリストの項目を事前にすべて確認しておくことで、仲介業者への初回相談時に提供できる情報の質が上がり、買主候補のマッチング精度を高められます。

美容クリニック事業譲渡で専門家への相談が必要なタイミング

事業譲渡のプロセスには、税務・法務・労務・行政手続きの各分野の専門家が関与します。すべてを一人で判断しようとすると、見落としが生じて交渉や手続きの遅延につながります。

専門家への相談が必要なタイミングと対応する専門家

| タイミング | 相談すべき専門家 | 主な相談内容 |

|---|---|---|

| 譲渡検討の初期段階 | M&A仲介業者・FA | 市場での売却可能性・価格帯の目安・売却方法の選択 |

| 価格算定・交渉段階 | 公認会計士・税理士 | 事業価値の算定・税務シミュレーション・消費税処理 |

| 契約書レビュー段階 | 弁護士(医療M&A専門) | 表明保証・競業避止義務・損害賠償条項の確認 |

| クロージング前後 | 社会保険労務士 | 雇用契約の引き継ぎ・未払い残業代処理・社会保険手続き |

| 行政手続き | 行政書士・保健所担当窓口 | 診療所廃止届・開設届のスケジュール調整 |

専門家への相談は譲渡検討の初期段階から始めることが効果的です。税務・法務・労務の専門家をM&A着手前に揃えておくことで、各段階での判断を迅速に行える体制が整います。