自院をいくらで売却できるのか、計算方法がわからないまま交渉に臨んでいる院長は少なくありません。相場の根拠を知らずに交渉すると、買い手側の提示額をそのまま受け入れてしまうリスクが生じます。全診療科共通の売却価格の計算方法として、純資産法・収益還元法・DCF法・のれん代の考え方を解説します。査定額が妥当かどうかを自分で判断できます。

クリニック売却の相場は何で決まるのか

クリニックの売却価格は、資産の帳簿価値だけでは決まりません。収益力・診療科の特性・法人格の有無が複合的に評価されます。価格を構成する要素を理解することで、査定の根拠を読み解けるようになります。

売却価格を構成する純資産とのれん代の関係

クリニックの売却価格は、大きく純資産とのれん代の合計で表されます。純資産とは、資産総額から負債総額を差し引いた正味の財産額であり、医療機器・内装・預金・有価証券などが含まれます。のれん代は、収益を生み出す力そのものに対して支払われる対価であり、患者基盤・立地・院長の診療実績などが評価の根拠になります。

売却価格の基本構造

| 構成要素 | 内容 | 評価の主な根拠 |

|---|---|---|

| 純資産 | 資産-負債 | 貸借対照表上の帳簿価値または時価 |

| のれん代 | 収益力への対価 | 年間利益×倍率(年倍法)など |

| 売却価格 | 純資産+のれん代 | 両者の合算が交渉の出発点 |

純資産がほぼゼロでも、高い収益力があればのれん代が売却価格の大半を占めることがあります。一方、収益が低迷しているクリニックでは純資産相当額に近い価格で交渉が進む場合もあります。純資産とのれん代の比重を把握することで、自院の売却価格を構成する要因を正確に把握できます。

診療科・規模・収益性が相場に与える影響

売却相場は診療科によって異なります。内科・小児科・整形外科のような保険診療中心のクリニックは、レセプト枚数や再診率が収益の安定性を示す指標になるため、のれん代の倍率は年間利益の1〜3倍程度が目安とされています。

クリニックの規模については、在籍スタッフ数・診察室数・月間患者数が評価に影響します。月間患者数が300人未満の小規模クリニックと、500人以上の中規模クリニックでは、収益の継続性に対する買い手の評価が異なるため、のれん代の倍率に差が生じます。

収益性の高さは、単年度の売上よりも3〜5年間の平均利益で評価されるのが一般的です。単年度に設備投資や人件費が集中した場合、その年だけ利益が落ち込んでいても、複数年平均では収益力が高く評価されることがあります。診療科・規模・収益性の三軸を整理することで、査定額の水準が妥当かどうかを判断できるようになります。

医療法人と個人クリニックで相場の算出方法が変わる理由

医療法人と個人クリニック(個人事業)では、売却の法的形態が異なるため、相場の算出方法が変わります。医療法人の売却では、出資持分の譲渡または事業譲渡のいずれかの方式が選択されます。出資持分譲渡では法人そのものを引き継ぐため、簿外債務や未払い退職給付も評価対象になり、純資産の算定が複雑になります。

個人クリニックの場合は、院長個人が保有する医療機器・内装・患者カルテ等の事業用資産を譲渡する形が基本です。法人格がないため、売却価格の対象は事業用資産とのれん代に限定されます。

医療法人と個人クリニックの売却形態の違い

| 項目 | 医療法人 | 個人クリニック |

|---|---|---|

| 売却の法的形態 | 出資持分譲渡または事業譲渡 | 事業用資産の譲渡 |

| 純資産の算定範囲 | 法人全体の資産・負債 | 事業用資産のみ |

| 簿外債務リスク | デューデリジェンスが必要 | 比較的限定的 |

| のれん代の扱い | 営業権として計上可能 | 事業譲渡価格に含める |

医療法人のM&Aでは、買い手が簿外債務を引き受けるリスクを考慮してデューデリジェンスを実施します。売却前に自院が医療法人か個人クリニックかを確認することで、どの計算方式が適用されるかを特定できます。

クリニック売却価格の計算方法と3つのアプローチ

クリニックの売却価格を算出する方法は一つではありません。純資産を基準にする方法、収益力から逆算する方法、将来キャッシュフローを現在価値に換算する方法の三つが主に使われます。それぞれの計算方法を知ることで、M&A仲介会社から提示された査定額の根拠を自分で検証できるようになります。

純資産法による売却価格の計算方法

純資産法は、クリニックが保有する資産から負債を差し引いた純資産額を売却価格の基準とする方法です。計算式は「売却価格=時価純資産+のれん代」で表されます。時価純資産とは、医療機器・内装・預金・不動産などを帳簿価値ではなく市場価値で評価し直した金額です。

内装や医療機器は購入後の経年劣化により帳簿価値が実態より低くなっている場合があります。反対に、立地が良い物件に入居している場合は不動産評価額が帳簿価値を上回ることもあります。時価評価と帳簿価値の差異を確認することが、純資産法の精度を高めるうえで重要なステップになります。

純資産法は資産・負債が明確なクリニックに向いており、収益が低迷している場合や廃業を検討している場合の最低売却価格の確認にも活用されます。収益力が高いクリニックでは、純資産法だけでなく収益還元法やDCF法を併用することで、より実態に即した価格を算出できます。

収益還元法でクリニックの価値を算出する方法

収益還元法は、クリニックが年間に生み出す利益をベースに売却価格を算出する方法です。計算式は「売却価格=年間利益×還元率の逆数(倍率)」で表されます。還元率は収益の安定性・競合環境・承継リスクによって変動し、クリニックのM&Aでは還元率5〜20%、つまり倍率5〜20倍の範囲で設定されることがあります。

収益還元法の計算例

| 年間利益 | 還元率 | 算出される価値 |

|---|---|---|

| 2,000万円 | 10%(倍率10倍) | 2億円 |

| 2,000万円 | 20%(倍率5倍) | 1億円 |

| 1,000万円 | 10%(倍率10倍) | 1億円 |

収益還元法では還元率の設定が価格に大きく影響するため、倍率の根拠を仲介会社に確認することで査定の妥当性を検証できます。診療科によって標準的な還元率の水準が異なるため、同一診療科の他の譲渡事例との比較が有効です。

DCF法がM&A交渉で使われる場面と計算の仕組み

DCF法(ディスカウンテッド・キャッシュフロー法)は、今後数年間に見込まれる将来キャッシュフローを現在価値に割り引いて合算することで企業価値を算出する方法です。計算式は「企業価値=各年のキャッシュフロー÷(1+割引率)のn乗の合計」で表されます。

クリニックのM&Aでは、買い手が買収後の事業計画を策定したうえで交渉価格の根拠として使用する場面で登場します。特に診療圏拡大や多拠点化を目的とした医療法人・グループ法人による買収案件では、DCF法による評価が採用されることが多くなります。

DCF法の精度はキャッシュフロー予測の精緻さに依存するため、過去3〜5年の決算書・レセプトデータ・設備更新計画を揃えることが交渉準備として有効です。DCF法の計算結果を純資産法・収益還元法と照合することで、売却価格の妥当な範囲を複数の角度から確認できます。

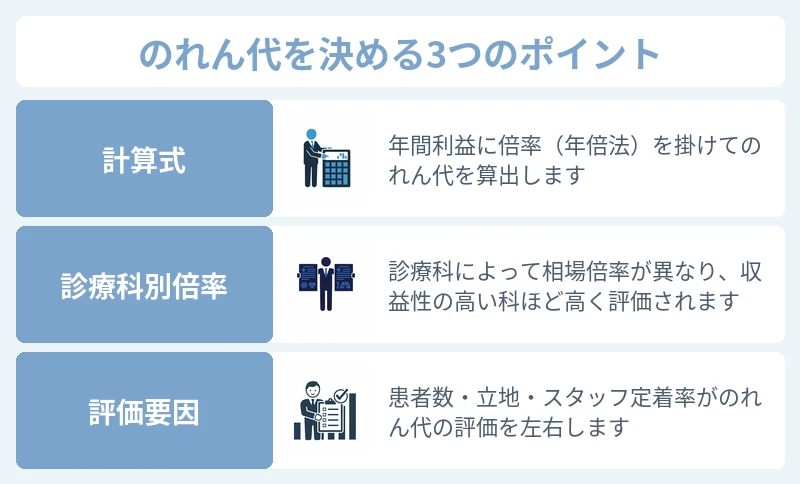

のれん代の計算方法と相場の目安

のれん代はクリニックのM&Aで最も交渉の余地が生まれる部分です。計算方法と診療科別の倍率目安を知ることで、自院ののれん代がどの水準に位置するかを判断できるようになります。

のれん代の計算式と年倍法の考え方

のれん代の計算では、年倍法が広くM&A実務で用いられています。年倍法とは「のれん代=年間利益(または営業権の基準となる利益)×年数(倍率)」で算出する方法です。年数は収益の継続可能性・承継後のリスク・患者の離反率を考慮して設定されます。

利益の定義には複数の基準があります。税引前利益・EBITDA(税引前利益+減価償却費)・院長報酬を加算した実態利益などが使われます。院長報酬を利益に加算して計算するケースでは、院長交代後の人件費増加分を差し引いて実態利益を算出するのが一般的な手法です。

年倍法によるのれん代の計算例

| 年間実態利益 | 倍率 | のれん代の目安 |

|---|---|---|

| 3,000万円 | 2倍 | 6,000万円 |

| 3,000万円 | 3倍 | 9,000万円 |

| 1,500万円 | 2倍 | 3,000万円 |

年倍法では利益の定義と倍率の設定が価格を左右するため、査定書に記載された利益の算出根拠を確認することで、のれん代の水準が適切かどうかを判断できます。

診療科別のれん代相場と倍率の目安

のれん代の倍率は診療科によって水準が異なります。患者の固定化率が高く、地域における代替性が低い診療科は倍率が高くなる傾向があります。

診療科別のれん代倍率の目安

| 診療科 | 年倍法倍率の目安 | 評価のポイント |

|---|---|---|

| 内科・家庭医 | 1〜3倍 | 再診率・慢性疾患患者数 |

| 小児科 | 1〜2倍 | 地域の小児人口・院長依存度 |

| 整形外科 | 1〜3倍 | リハビリ収益・外来患者数 |

| 眼科 | 2〜4倍 | 手術収益・設備の充実度 |

| 皮膚科 | 1〜3倍 | 保険診療比率・患者回転率 |

上記の倍率はあくまで目安であり、個別の財務状況・立地・スタッフ構成によって変動します。倍率の上限に近い評価を受けるためには、収益の安定性と患者の継続性を数値で示せることが条件になります。診療科別の標準倍率を把握することで、査定で提示された倍率が市場水準と比較して妥当かどうかを判断できます。

のれん代を高くするために押さえるべき評価要因

のれん代の評価を高めるには、買い手が「収益が継続する」と判断できる材料を揃えることが必要です。評価に直結する要因として、患者の継続通院率・スタッフの勤続年数・院長以外の医師が在籍しているかどうかの三点が挙げられます。

のれん代評価を高める主な要因

- 直近3〜5年の売上・利益が安定または成長している

- 慢性疾患の定期通院患者が一定数以上存在する

- 院長以外の常勤医師・看護師の勤続年数が長い

- 電子カルテが整備され、承継後も患者データを引き継げる

- 立地の視認性・アクセスが良く、競合との差別化要因がある

反対に、院長の個人的なブランド力に収益が依存しすぎている場合や、スタッフの離職率が高い場合は、承継後の収益継続リスクとして評価が下がります。収益の属人性を下げる体制を整えることで、買い手が提示するのれん代の倍率を引き上げられる余地が生まれます。

クリニック売却でいくらになるか 価格に影響する要因

計算方法を理解したうえで次に確認すべきは、自院の価格を具体的に動かす要因です。患者数・スタッフ体制・売却タイミングなど、価格査定に直接影響する項目を把握することで、売却前に改善できる部分を見極められるようになります。

患者数・レセプト枚数が売却価格に与える影響

月間レセプト枚数は、クリニックの収益規模と患者基盤の厚みを示す最も客観的な指標の一つです。買い手は承継後の収益予測にレセプト枚数を活用するため、月間レセプト枚数が多いほど評価が高くなります。

内科・小児科・皮膚科などの保険診療中心のクリニックでは、月間レセプト枚数500枚を超えると安定した患者基盤があると評価される水準の目安になります。ただし、枚数が多くても単価が低い診療構成の場合は、収益総額との組み合わせで判断されます。

患者一人あたりの平均単価と再診率の高さが合わさることで、収益の安定性が数値として示せます。レセプト枚数・平均単価・再診率の三つを揃えて開示することで、買い手の収益予測の精度を高め、のれん代の評価額を引き上げられます。

スタッフ引継ぎ・立地・設備が評価額を左右する理由

スタッフの引継ぎ可否は、承継後の運営コストと収益安定性に直結するため、買い手の評価に大きく影響します。看護師・医療事務スタッフが承継後も継続勤務できる見通しがある場合は、採用コスト・業務習熟コストの削減を評価に反映させる買い手が多くなります。

立地については、駅近・ロードサイド・商業施設内など患者が訪れやすい環境であることが評価のプラス要因になります。競合クリニックが少ない診療圏である場合も、患者継続の観点から高評価につながります。

医療機器については、購入年・型番・残存耐用年数が査定の対象になります。主要医療機器の購入年と現在の市場価格を事前に整理することで、時価評価のズレを修正でき、純資産額の正確な算出に役立ちます。スタッフ・立地・設備の状況を事前に整理することで、買い手との交渉において評価額の根拠を具体的に示せるようになります。

売却タイミングと財務状況が価格査定に与える影響

売却価格の査定は、売却を決断した時点の財務状況を基準に行われます。直近決算期の利益が落ち込んでいる時期に売却交渉を始めると、のれん代の算出基準となる利益額が低く見積もられるリスクがあります。複数年の平均利益を査定に使うよう交渉することで、一時的な利益低下の影響を和らげられます。

院長が60代以降になると、体力・健康面の事情から早期売却を希望するケースが増えます。しかし、急ぎすぎると交渉力が低下し、買い手主導で価格が決まりやすくなります。収益が安定している時期に売却活動を開始することで、価格交渉において売り手主導の立場を維持できます。

美容クリニックの売却相場は一般診療科と何が違うのか

美容クリニックは自由診療の比率が高いため、保険診療中心のクリニックとはのれん代の評価方法が異なります。一般診療科との違いを把握することで、自院の診療構成がどちらの評価方法に近いかを確認できます。

自由診療比率が高い場合のれん代評価の考え方

自由診療比率が高いクリニックでは、レセプト枚数による収益の可視化が難しく、施術単価・リピート率・SNS集客力などの独自指標が評価に加わります。自由診療の売上は院長の技術力・ブランド力との結びつきが強い場合があり、承継後の収益継続性について買い手が慎重に評価します。

自由診療比率が全体の50%を超えるクリニックでは、収益の継続可能性を示すためにリピート率・客単価推移・スタッフ体制の開示が求められる場面が多くなります。保険診療との混在比率によって、年倍法で使う利益の算出方法も調整が必要になります。

自由診療比率と診療構成を整理することで、評価方法の選択が適切かどうかを判断できます。美容クリニック特有の評価方法・自由診療KPIの詳細な解説については、専用の記事で体系的に確認できます。

美容クリニック売却相場の詳細は別記事で解説

美容クリニックの売却相場は、施術単価・自由診療比率・SNS集客規模・リピート率など、保険診療クリニックとは異なる評価指標が組み合わさって決まります。これらの指標ごとに相場への影響を整理した詳細な解説は、美容クリニック特化の記事で確認できます。

美容クリニックを運営している場合は、自由診療特有の評価方法を学ぶことで、より実態に近い売却価格の試算が可能になります。

クリニック売却価格を下げないために知っておくべきこと

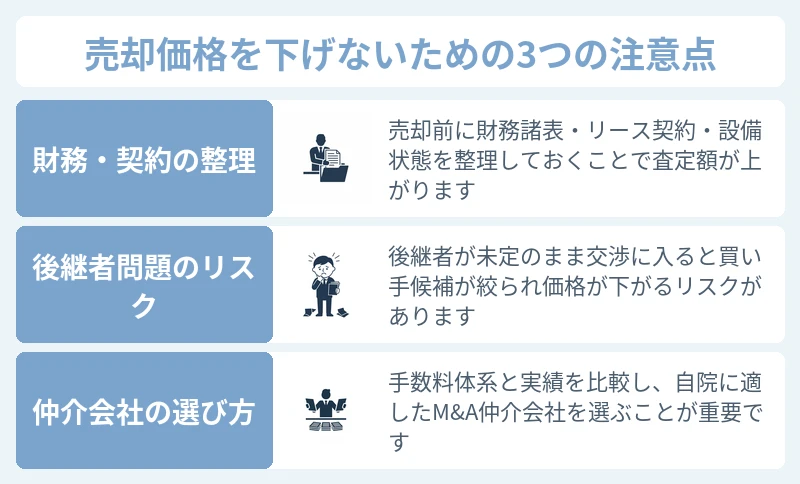

計算方法と相場の水準を理解しても、売却準備が不十分なままでは査定額を下げる要因が生じます。財務・契約・M&A仲介の選択という三つの観点から、価格を守るために事前に対処すべき事項を整理します。

売却前に整理すべき財務・契約・設備の状態

売却査定では買い手側がデューデリジェンスを実施し、財務書類・契約書・設備台帳を精査します。この段階で未払い費用・未処理の借入・不明確な契約が発見されると、純資産額の修正やのれん代の割引要因として扱われます。

売却前に確認すべき主な書類と状態

- 直近3〜5期分の決算書・税務申告書

- 医療機器のリース契約・残存期間・残債

- 建物賃貸借契約の残存期間と更新条件

- スタッフの雇用契約書・退職給付引当金の有無

- 未払い診療報酬・未払い社会保険料の有無

デューデリジェンスで発覚した問題は、そのまま価格の減額交渉の根拠に使われます。売却活動の開始前に財務・契約・設備の状態を自己点検することで、査定後の価格引き下げリスクを抑えられます。

後継者問題を抱えたまま売却交渉に入るリスク

後継者が見つからない状況が続いた末に売却を急ぐケースでは、交渉力が著しく低下します。買い手は院長側の事情を察知するため、価格交渉において値引きを要求しやすくなります。

クリニックの売却には、買い手探し・条件交渉・契約締結・承継準備で一般的に6か月〜2年程度の期間がかかります。後継者問題が顕在化してから売却活動を始めると、この期間内に廃業リスクが生じる状況に追い込まれる場合があります。

院長が55〜60歳の段階から売却の選択肢を検討することで、急ぎの事情がない状態での交渉が可能になり、価格の維持につながります。

M&A仲介会社の選び方と手数料が価格に与える影響

M&A仲介会社に支払う手数料は、売却価格から差し引かれる実質的なコストです。手数料体系には、成功報酬型・着手金+成功報酬型・月額顧問料型の三種類があります。成功報酬の計算方式はレーマン方式が広く使われており、売却価格が高いほど手数料総額も増加します。

M&A仲介手数料の主な体系

| 手数料体系 | 特徴 | 注意点 |

|---|---|---|

| 成功報酬型(完全) | 成約時のみ費用が発生 | 売却価格に対して5〜10%程度が相場 |

| 着手金+成功報酬型 | 活動開始時に着手金が発生 | 不成立でも着手金は返金されないケースが多い |

| 月額顧問料型 | 活動期間中に月額費用が発生 | 長期化すると総費用が増加する |

仲介会社の選択では、手数料体系の透明性と医療M&Aの取扱い実績を確認することが必要です。手数料体系と実績を複数社で比較することで、手取り額を最大化できる仲介会社を選べます。

美容クリニックの売却相場と具体的な計算方法を知りたい方へ

美容クリニックの売却価格は、自由診療比率・施術単価・リピート率・SNS集客規模など、保険診療クリニックとは異なる指標が複合的に評価に影響します。自由診療を主軸に運営しているクリニックで売却価格を試算する場合は、これらの指標ごとに相場への影響を整理した専用の解説を参照することで、より実態に近い価格水準を把握できます。

美容クリニックの売却相場と具体的な計算方法を確認するなら、自由診療特有の評価方法を体系的にまとめた記事で詳しく解説しています。

▶美容クリニック特有の売却評価について

クリニック売却相場を正しく理解して納得のいく売却を実現するために

クリニックの売却価格は、純資産とのれん代の合計を基本構造とし、収益還元法・DCF法・年倍法などの計算方法を組み合わせて算出されます。診療科・医療法人か個人クリニックかの違い・直近の財務状況が相場に直結するため、査定額の根拠を自分で検証できる知識が交渉の前提になります。

価格を下げないためには、売却活動の開始前に財務書類・契約書・設備台帳の状態を整えることが有効です。後継者問題が深刻化する前に早期に動き出すことで、買い手との交渉において売り手が主導権を持てる状況を維持できます。

売却価格を構成する主な要素と対策の整理

| 評価要素 | 価格への影響 | 事前対策 |

|---|---|---|

| 純資産額 | 売却価格の下限を形成 | 時価評価と帳簿価値の差異を確認 |

| のれん代 | 収益力に応じて変動 | 3〜5年の利益実績を整備 |

| 患者数・レセプト | 収益継続性の証明 | 再診率・平均単価をデータで示す |

| スタッフ引継ぎ | 承継後の運営コストに影響 | 主要スタッフの継続意向を確認 |

| M&A仲介手数料 | 手取り額を直接左右 | 複数社の手数料体系を比較 |

売却価格の計算方法を理解し、評価要素を事前に整えることで、査定額の妥当性を自分で判断し、買い手との交渉を対等な立場で進められるようになります。